- База для нарахування страхових внесків на 2017 рік: нові ліміти

- Як розрахували нові ліміти

- Збільшення бази по тимчасовій непрацездатності та материнству

- Збільшення бази за пенсійними внесками

- Як застосовувати нові ліміти в 2017 році

- Розрахунок пенсійних внесків

- Розрахунок внесків з тимчасової непрацездатності та у зв'язку з материнством

- Розрахунок медичних внесків

- Розрахунок внесків «на травматизм»

- На що звертати увагу

Наш общий бизнес-фронт BIKINIKA.com.ua

Яка гранична величина бази по страхових внесках на 2017 рік? Який розмір бази визначили в Уряді РФ з 1 січня 2017 роки? За якими тарифами нараховувати страхові внески після перевищення нових лімітів? Відповіді на ці та інші питання, також таблицю з новими розмірами бази по страхових внесках, ви знайдете в даній статті. Також див. « Страхові внески з 2017 року: огляд змін ».

База для нарахування страхових внесків на 2017 рік: нові ліміти

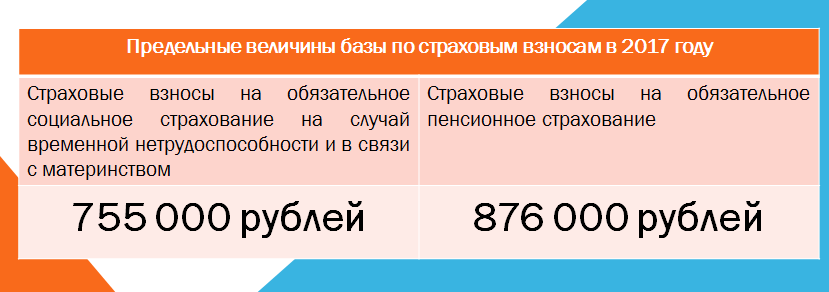

Гранична величина бази для нарахування страхових внесків на 2017 рік затверджена відповідно до пунктів 3 і 6 статті 421 Податкового кодексу РФ. Нові значення затверджені постановою Уряду РФ від 29.11.2016 № 1255. Ця постанова опубліковано на офіційному порталі правової інформації 30 листопада 2017 року. З 1 січня 2017 року розміри граничних величин бази для нарахування страхових внесків наступні:

- 755 000 рублів - гранична величина бази для обчислення страхових внесків на обов'язкове соціальне страхування на випадок тимчасової непрацездатності та у зв'язку з материнством;

- 876 000 рублів - гранична величина бази для обчислення страхових внесків на обов'язкове пенсійне страхування.

Зверніть увагу: гранична величина бази для нарахування «медичних» внесків не затверджується. Також не буває граничної бази по внеску «на травматизм». Тому їх розмір на 2017 року і не наводиться.

Граничні величини бази по страхових внесках в порівнянні з 2016 років збільшилися. Порівняємо значення в таблиці.

РікГранична величина бази за пенсійними внескамиГранична величина бази по внесках на випадок тимчасової непрацездатності та материнству

2016 796 000 рублів 718 000 рублей 2017 876 000 рублей 755 000 рублей

Як розрахували нові ліміти

Граничні розміри бази для нарахування зазначених вище страхових внесків затверджені Постановою Уряду РФ від 29.11.2016 № 1255 «Про граничну величину бази для обчислення страхових внесків на обов'язкове соціальне страхування на випадок тимчасової непрацездатності та у зв'язку з материнством і на обов'язкове пенсійне страхування з 1 січня 2017 м ». Зауважимо, що чиновники в Уряді РФ встановлюють нові розміри бази по страхових внесках на черговий рік не «зі стелі». Законодавство регулює порядок встановлення лімітів. Пояснимо, як розрахували нові значення 2017 року.

Збільшення бази по тимчасовій непрацездатності та материнству

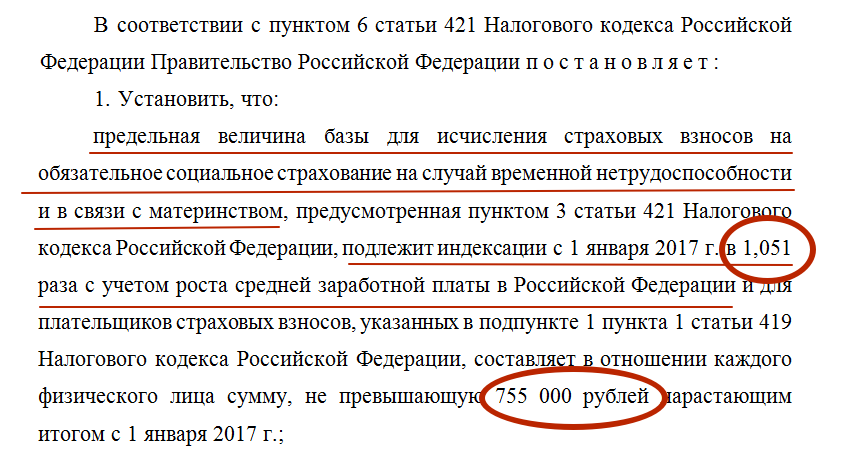

Положеннями пункту 4 статті 421 НК РФ встановлено, що гранична база по страхових внесках на випадок тимчасової непрацездатності та у зв'язку з материнством з 1 січня року повинна бути проіндексована виходячи з росту середньої заробітної плати в Російській Федерації.

За даними Мінекономрозвитку Росії номінальна нарахована середньомісячна заробітна плата на одного працівника в 2017 році склала 38 434 рубля. Аналогічний показник заробітної плати в 2016 році - 36 563 рублі. Таким чином, виходячи з параметрів прогнозних показників, розмір номінальної нарахованої середньомісячної заробітної плати на одного працівника в 2017 році в порівнянні з 2016 роком збільшиться на 5,1% (38 434/36 563 = 1,051).

Якщо застосувати цей коефіцієнт до граничної базі, яка була встановлена на 2016 рік, то вийде 754 618 рублів (718 000 руб. × 1,051). При цьому розмір граничної величини бази для обчислення страхових внесків потрібно округляти до повних тисяч рублів. При цьому сума 500 рублів і більше округляється до повної тисячі рублів, а сума менше 500 рублів відкидається (п.6 ст. 421 НК РФ). Отже, 754 618 рублів округлили в бік збільшення - до 755 000 рублей.

Збільшення бази за пенсійними внесками

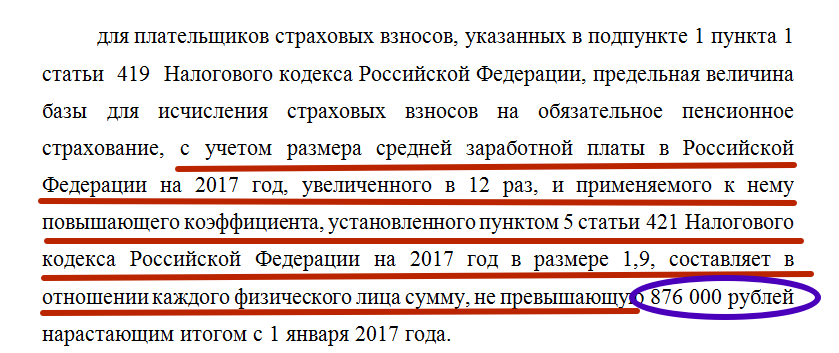

Гранична величина бази за пенсійними внесками визначається відповідно до пункту 5 статті 421 НК РФ. Цією нормою передбачено, що в 2017 році гранична величина бази за пенсійними внесками повинна визначатися за такою формулою:

Якщо застосувати цю формулу, то гранична база за пенсійними внесками складе 876 295,2 рублів (38 434 руб. Х 12 х 1,9). З урахуванням округлення вийде 876 000 рублей. Цей розмір і закріплений у Постанові Уряду від 29.11.2016 № 1255.

Як застосовувати нові ліміти в 2017 році

Тепер пояснимо, як платників страхових внесків у 2017 році використовувати нові граничні значення бази по страхових внесках при розрахунку страхові внесків в 2017 році. Наведемо приклад і розрахунки.

Приклад.

В організації за трудовим договором працює Петров А.С. Йому щомісячно нараховується оклад - 94 000 рублів. У 2017 році організація «Космос» застосовує загальні тарифи страхових внесків:

- пенсійні внески (ПФР) - 22% і 10% (понад оподатковуваного бази);

- внески з тимчасової непрацездатності та материнству (ФСС) - 2,9%;

- медичні внески (ФФОМС) - 5,1%;

У ФСС РФ на випадок травматизму організація сплачує страхові внески за тарифом 0,2%. Також див. « Таблиця ставок страхових внесків у 2017 році ».

Розрахунок пенсійних внесків

При розрахунку пенсійних страхових внесків у 2017 році потрібно брати до уваги, що при досягненні нового граничного ліміту по базі (876 000 рублів) ставка тарифу по страхових внесках зміниться:

- з нарахувань в межах 876 000 рублів - потрібно нараховувати внески за тарифом 22 відсотки;

- з нарахувань з суми перевищення 876 000 рублів - ставка пенсійних внесків знижується до 10 відсотків.

Ось як буде виглядати розрахунок пенсійних страхових внесків із застосуванням нових значень граничної бази.

МісяцьНаростаюча база пенсійних внесків з початку 2017 р руб.Сума нарахованих пенсійних внесківдо 876 000 вкл.перевищення 876 000за тарифом 22%за тарифом 10%

січень 94 000 20 680 лютому 188 000 20 680 березні 282 000 20 680 Квітень 376 000 20 680 Травень 470 000 20 680 червня 564 000 20 680 липня 658 000 20 680 серпня 752 000 20 680 вересня 846 000 20 680 жовтня 876 000: 64 000 6600 6400 листопад 876 000 158 000 9400 Грудень 876 000 252 000 9400

Якщо організація або ІП застосовують в 2017 році знижені тарифи страхових внесків, то пенсійні внески з виплат, що перевищують 876 000 рублей вони нараховувати взагалі не повинні.

Розрахунок внесків з тимчасової непрацездатності та у зв'язку з материнством

У 2017 році страхові внески з тимчасової непрацездатності та у зв'язку з материнством розраховуються за тарифом 2,9 відсотка. Якщо в 2017 році нарахування на користь працівника перевищать новий ліміт по базі (тобто, 755 000 рублів), то внески перестають нараховуватися. У нашому прикладі щомісячні нарахування на користь працівника - 94 000 рублів. Тому розрахунки будуть такими.

МісяцьБаза страхових внесків по слухаючи з початку 2017 року, руб.Сума нарахованих внесків за тарифом 2,9%, руб.

Січень 94 000 2726 Лютий 188 000 2726 Березень 282 000 2726 Квітень 376 000 2726 травня 470 000 2726 Червень 564 000 2726 Липень 658 000 2726 Серпень 752 000 2726 Вересень 755 000 87 жовтня 755 000 Листопад 755 000 грудня 755 000 Як видно, після того , як нарахування на користь працівника перевищили 755 000 рублей, страхові внески з тимчасової непрацездатності та у зв'язку з материнством припиняють нараховуватися.

Розрахунок медичних внесків

Як ми вже сказали, гранична база за медичними внесків не встановлюється. Тому внески в ФФОМС в 2017 році нараховуються з усіх оподатковуваних страховими внесками виплат. Тобто, щомісячно за працівника з нашого прикладу потрібно перераховувати 4794 руб. (94 000 руб. × 5,1%).

Розрахунок внесків «на травматизм»

Тарифи внесків на страхування від нещасних випадків на виробництві (внески «на травматизм») у 2017 році визначаються в залежності від класу професійного ризику основного виду діяльності організації. Див. « Тарифи страхових внесків «на травматизм» у 2017 році не зміняться ».

Для цілей нарахування внесків «на травматизм» гранична база по страхових внесках також не встановлює. Тому ці внески у 2017 році слід нараховувати на всі оподатковувані виплати на користь фізосіб без будь-яких обмежень. Тобто, щомісячний платіж, виходячи з умов нашого прикладу, складе 188 рублів (94 000 руб. × 0,2%).

На що звертати увагу

При застосуванні нових лімітів бази по страхових внесках у 2017 році рекомендуємо дотримуватися наступних базових принципів:

- базу для нарахування страхових внесків вважайте за кожним працівником окремо (п.2 ст. 421 НК РФ);

- вважайте базу наростаючим підсумком з початку 2017 роки (п.2 ст. 421 НК РФ);

- включайте в базу тільки ті виплати, які обкладаються страховими внесками ( « Які виплати не обкладаються страховими внесками з 2017 року »).

Якщо ви знайшли помилку, будь ласка, виділіть фрагмент тексту і натисніть Ctrl + Enter.

Який розмір бази визначили в Уряді РФ з 1 січня 2017 роки?За якими тарифами нараховувати страхові внески після перевищення нових лімітів?