- Загальна назва

- складові форми

- як заповнювати

- коди

- Терміни та особливості здачі

- способи подачі

- Що буде в разі несвоєчасної здачі

- Як виправляти помилки

- Коли уваги не представлений: що це?

- Дані по працівниках «обособок»

Наш общий бизнес-фронт BIKINIKA.com.ua

З 1 січня 2017 року діє наказ Податкової служби РФ від 10 жовтня 2016 року № ММВ-7-11 / 551, який затвердив єдиний розрахунок по страхових внесках. З 2018 року його форма зазнала деяких змін. Пропонуємо підготуватися до здачі нового звіту. У цьому допоможе наша консультація.

Загальна назва

Нагадаємо, що з 2017 року всі обов'язкові страхові внески (крім до ФСС з травм) ІП і компанії, які виступають в ролі страхувальників, показують в свою податкову інспекцію, а не ПФР. Це обумовлено передачею функції адміністрування даних виплат податківцям.

Виняток становлять внески по травматизму. Вони залишилися у веденні Фонду соцстраху.

Також див. « Органи контролю за сплатою страхових внесків з 2017 року ».

Офіційна назва форми розрахунку по внесках таке - «Розрахунок по страхових внесках». А приставка «єдиний» з'явилася сама собою. Її використовують бухгалтери. Таке формулювання зумовлене тим, що в звіті наводять дані майже по всім видам внесків.

Також див. « Огляд змін по страхових внесках з 2018 року ».

складові форми

Фахівці, що відповідають на підприємстві (у ІП) за заповнення звітів в ФНС, повинні зібрати всі необхідні відомості для внесення даних. Крім того, вони відповідають за їх достовірність. Склад єдиного розрахунку за страховими внесками, не рахуючи титульного аркуша, включає в себе 3 розділу:

№Зміст

1-й Акумулює дані про те, які зобов'язання існують у платника. Цей розділ найбільш інформативний. У ньому є інформація про розрахункові суми за всіма внесками: ОПС, ОМС, обов'язковий соцстрах (крім травматизму). 2-й Зобов'язання по внесках, хто очолює КФГ 3-й Індивідуальні облікові дані про застрахованих осіб. Відомості по кожній людині заповнюють окремо.

Якщо наймач не має статусу глави СФГ, то він зобов'язаний здатися в ИФНС в наступному вигляді:

Хто здаєЩо здаєТитульний листРозділиПідрозділиДодатки Всі наймачі + 1 і 3 1.1

1.2 2-е до першого розділу При наявності внесків за зниженими або доп. тарифами + 1 і 3 1.3.1

1.3.2

1.4 2-е, 5-10-е до першого розділу Кому довелося робити виплати по хворобах і материнству + 1 і 3 За необхідності 3-е і 4-е до першого розділу

як заповнювати

ФНС встановила не тільки зовнішній вигляд розрахунку по внесках, але і те, як його потрібно заповнювати. Ці відомості наведені у 2-му додатку до наказу про введення цієї форми. Вносити інформацію до бланку необхідно керуючись ним.

На наш погляд, порядок заповнення єдиного розрахунку за страховими внесками в 2018 році потрібно обов'язково вивчити заздалегідь. Так, перед відправкою цієї форми в інспекцію необхідно звірити її на відповідність наступним вимогам:

Є й кілька неприпустимих дій, при наявності яких ИФНС паперову звітність не прийме:

- Не можна роздруковувати форму на обох сторонах аркуша; зворотний бік обов'язково повинна бути порожньою і чистою.

- Сторінки не можна скріплювати між собою, щоб не зіпсувати звітність.

- Не можна використовувати коректор або будь-які інші засоби для внесення виправлень в розрахунок.

коди

Для зручності і більшої точності обробки інформації зі звітності ФНС використовує спеціальні коди. З їх допомогою потім простіше і оперативніше аналізувати здану форму. В єдиному розрахунку по внесках в 2018 році коди теж присутні. Вони сигналізують певний параметр. наприклад:

- спосіб здачі документа (розрахунок, надісланий поштою, буде мати код «01»);

- про реорганізацію або ліквідацію;

- про місце здачі розрахунку;

- про тарифи внесків;

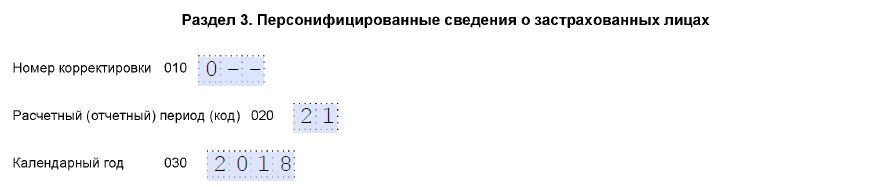

- про звітному періоді (в 3-м Розділі в рядку 020 вказують звітний і розрахунковий періоди єдиного розрахунку). Далі показаний приклад розрахунку за I квартал 2018 року:

Терміни та особливості здачі

Розрахунковий період відповідає календарному році, а періодів для звіту кілька:

- квартал;

- півроку;

- 9 місяців.

Згідно з наказом ФНС Росії, єдиний розрахунок підлягає здачі аж до 30 числа місяця, який йде за періодом розрахунку. Це означає, що перший раз в 2018 році роботодавці здають його за перші 3 місяці цього року.

Таким чином, терміни здачі єдиного розрахунку за страховими внесками в 2018 році наступні:

Розрахунковий періодДо якого числа здатиПерший квартал До 03 травня 2018 року включно (перенесення дати через офіційних неробочих святкових днів 30 квітня, 1 і 2 травня) Півроку До 30 липня 2018 року включно Дев'ять місяців До 30 жовтня 2018 року включно Весь рік До 30 січня 2019 року включно

способи подачі

Існує кілька способів подання єдиного розрахунку (див. Таблицю).

№СпосібПояснення

1 В електронному вигляді Цей варіант є обов'язковим для тих підприємств та ВП, на кого в звітний період працювало більше 25 осіб. Решта цей варіант можуть вибрати за бажанням. 2 Заповнити звіт і віднести його в паперовій формі в ИФНС самостійно Якщо єдиний розрахунок здає не керівник, а інший працівник, то він повинен мати при собі довіреність. 3 Надіслати паперову форму розрахунку звичайною поштою Всі вкладення повинні бути перераховані в описі. Доведеться вибрати варіант листа з повідомленням (щоб знати, що розрахунок дійшов до інспекції).

На нашому сайті скачати єдиний розрахунок по страхових внесках з 2018 року і ознайомитися з правилами його заповнення можна по цьому посиланню .

Що буде в разі несвоєчасної здачі

Якщо організація (ІП) порушує терміни здачі форми єдиного розрахунку за страховими внесками, вона повинна бути готова до таких санкцій (див. Таблицю).

Норма законуМіра покарання

Пункт 1 статті 119 НК РФ Штраф 5% від несплаченої (недоплаченої) суми внесків з розрахунку за кожний повний і неповний місяць прострочення, але не більше 30% від цієї суми і не менше 1000 руб.

Штраф 1000 рублів, якщо на момент здачі розрахунку внески повністю сплачені.

Стаття 15.5 КоАП РФ

Попередження або адміністративний штраф на посадових осіб - від 300 до 500 рублів

Майте на увазі, що податківці не можуть вдатися до крайнього заходу - заморозити рахунки організації в банку (листи ФНС від 10.05.2017 № АС-4-15 / 8659, Мінфіну від 21.04.2017 № 03-02-07 / 2/24123) .

Як виправляти помилки

Наймач повинен відправити в ИФНС уточнений розрахунок, якщо в ході аналізу або заповнення наступного звіту побачив, що попередній:

- Містить помилкові відомості, внаслідок яких внески занижені.

- Якісь відомості відображені не в повній мірі.

Уточнюючий документ повинен містити скориговану інформацію, включаючи ті ж додатка. Однак в 3-й Розділ уточнення потрібно вносити тільки щодо тих осіб, за якими змінилися відомості.

Очевидно, що чітке слідування за порядком заповнення єдиного розрахунку за страховими внесками дозволяє знизити ризики необхідності генерувати його уточнення варіанти.

Також див. « Нові контрольні співвідношення для розрахунку за страховими внесками з 2018 року ».

Коли уваги не представлений: що це?

Під незданим розрахунком в загальному випадку розуміють таку ситуацію, коли суми по страхових внесках по організації в цілому не збігаються із загальним розміром внесків по кожному співробітнику.

Якщо інспектор виявить такий дисонанс, він протягом 1 дня з моменту виявлення повідомить підприємству (ІП), що зданий розрахунок не прийнятий. На внесення коригувань закон дає 5 робочих днів.

Новий розрахунок буде формально віднесено на дату, коли його потрібно було здати спочатку.

Врахуйте, що Закон № 335-ФЗ з 1 січня 2018 року ввів в абзац 2 п. 7 ст. 431 НК РФ нові підстави для визнання єдиного розрахунку по внесках незданим. Штраф буде, якщо по кожному застрахованому є помилки в наступних рядках Розділу 3, присвяченого деталізації сум виплат та нарахованих на них внесків:

РядокПоказник210 Розмір виплат та інших винагород за кожен з останніх 3-х місяців звітного або розрахункового періоду 220 База для внесків на ОПС в межах граничної величини за ці ж місяці 240 Обчислені внески на ОПВ в межах граничної величини за ці ж місяці 250 Результат по рядках 210, 220 і 240 280 База для обчислення пенсійних внесків по доптаріфу за кожен з останніх 3-х місяців звітного або розрахункового періоду 290 Розмір обчислених пенсійних внесків по доптаріфу за ці ж місяці 300 Результат по рядках 280 і 290

Дані по працівниках «обособок»

У організацій можуть бути відокремлені підрозділи. Наприклад, представництво в іншому місті. З'єднати єдиний розрахунок по страхових внесках і відокремлені підрозділи з їх співробітниками потрібно за умови, що «обособка» сама по собі не робить виплат фізособам.

У зворотному випадку - коли підрозділ саме розраховує персонал - об'єднувати відомості по працівникам головного офісу та відокремлених підрозділів не потрібно (фактор наявності окремого балансу і рахунку в банку значення не має). Кожна така «обособка» повинна самостійно формувати єдиний розрахунок і здавати його в свою ИФНС за місцем реєстрації.

Детальніше про це див. « Як відокремленим підрозділам c 2017 року сплачувати страхові внески і здавати звітність в ИФНС ».

Якщо ви знайшли помилку, будь ласка, виділіть фрагмент тексту і натисніть Ctrl + Enter.

Коли уваги не представлений: що це?