Наш общий бизнес-фронт BIKINIKA.com.ua

Порядок оформлення документів при проведенні розрахункових готівкових операцій в торговій сфері, в сфері громадського харчування та послуг визначено Законом України «Про! Застосування реєстраторів розрахункових операцій у сфері торгівлі, громадського харчування та послуг від 06.07.1995 № 265/95-ВР (Далі - Закон № 265).

Законодавством передбачено обов'язкове надання покупцеві фіскальних чеків, надрукованих через РРО, або ж відповідних квитанцій, заповнених вручну. Суб'єкти господарювання, які здійснюють розрахункові операції в готівковій та / або безготівковій формі (із застосуванням платіжних карток, платіжних чеків, жетонів тощо) при реалізації товарів (наданні послуг) у сфері торгівлі, громадського харчування та послуг зобов'язані надавати покупцю товарів (послуг ) за його вимогою чек, накладну або інший письмовий документ, що засвідчує передачу права власності від продавця до покупця.

Обов'язок надати розрахункові документи беззаперечний. Але однозначної кола і форми розрахункових документів законодавcтвом не визначене. Отже, можуть суб'єкти господарювання видавати товарні чеки в будь-якій довільній формі?

Міндоходов і зборів, на підставі законів № 1023- XII від 12.01.1991р. «Про захист прав споживачів» і Закону № 265 , Відзначає, що в товарному чеку має бути напис «Товарний чек», а зміст чека повинен відповідати вимогам підпункту 3.2 Положення «Про форму та зміст розрахункових документів» № 614 від 02.03.2010 року.

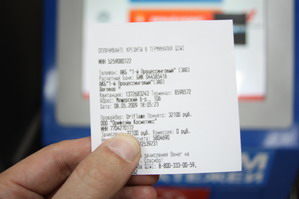

З огляду на «побажання» податківців, в товарному чеку повинна бути наступна інформація:

- напис «Товарний чек»;

- ідентифікаційний номер ДРФО - для суб'єктів господарської діяльності, які не є платниками ПДВ (перед номером друкуються великі літери «ІД» - ідентифікаційний код підприємця);

- найменування та адреса підприємства (назва та адреса фізичної особи - підприємця - ФОП)

- податковий індивідуальний номер платника ПДВ - для платників ПДВ (перед номером друкуються великі літери «ПН»);

- дата проведення операції розрахунку;

- порядковий номер чека;

- форма оплати (чеками, готівкою, карткою і т.д.) і сума коштів за визначеною формою оплати;

- назва послуги або товару;

- кількість і вартість послуги або придбаного товару;

- ставка ПДВ, позначена буквами, повинна бути розташована праворуч від вартості товару або послуги;

- окреме позначення ставки ПДВ у відсотках, загальну суму ПДВ від вартості зазначених в чеку товарів або послуг (для суб'єктів господарської діяльності, зареєстровані як платники ПДВ);

- підсумок вартості придбаного товару або послуги, перед якою друкується слово «Сума» або «Разом».