- Розрахунок про внески та виплати за 2017 рік: хто здає

- Термін здачі за 4 квартал 2017 року

- Спосіб подання розрахунку за 4 квартал

- Стало менше часу на здачу розрахунку

- За якою формою здавати розрахунок: за новою або старою?

- Врахуйте нові підстави для відмови в прийомі розрахунку і контрольні співвідношення

Наш общий бизнес-фронт BIKINIKA.com.ua

Який термін здачі розрахунку за страховими внесками за 4 квартал 2017 роки? Коли його здавати в 2018 році? Чи правда, що терміни скоротили і розрахунок потрібно здавати вже в січні 2018 роки? Чи потрібна застосовувати нову форму розрахунку? Відповімо на питання і наведемо точні дати.

Розрахунок про внески та виплати за 2017 рік: хто здає

Про страхові внески, нараховані на виплати фізособам, потрібно звітувати за підсумками кожного кварталу. З цією метою формують розрахунок, затверджений Наказом ФНС Росії від 10 жовтня 2016 № ММВ-7-11 / 551. Розрахунок по страхових внесках призначений для подання до податкових органів відомостей про суми нарахованих і сплачених страхових внесків на ОПС, ОМС, по слухаючи (п. 3 ст. 8, п. 7 ст. 431 НК РФ).

Розрахунок про страхові внески здають в ИФНС всі страхувальники, зокрема:

- організації та їх відокремлені підрозділи;

- індивідуальні підприємці (ІП);

- фізособи, які не є підприємцями;

- глави селянських (фермерських) господарств.

Важливо сказати, що якщо організація або ІП не веде ніякої діяльності і не платить зарплату, а зі співробітників тільки директор, то відзвітувати і здавати в ИФНС розрахунок по страхових внесках за 4 квартал 2017 року також ще необхідно. В таких умовах потрібно здати нульовий розрахунок. В іншому випадку - можливий штраф.

Річний розрахунок на директора-засновника

Якщо в організації є хоча б один працівник (наприклад, генеральний директор - єдиний засновник), то розрахунок по страхових внесках за 4 квартал 2017 року здати потрібно. Просто нарахування на користь фізосіб в річному розрахунку за 2017 рік будуть нульові.

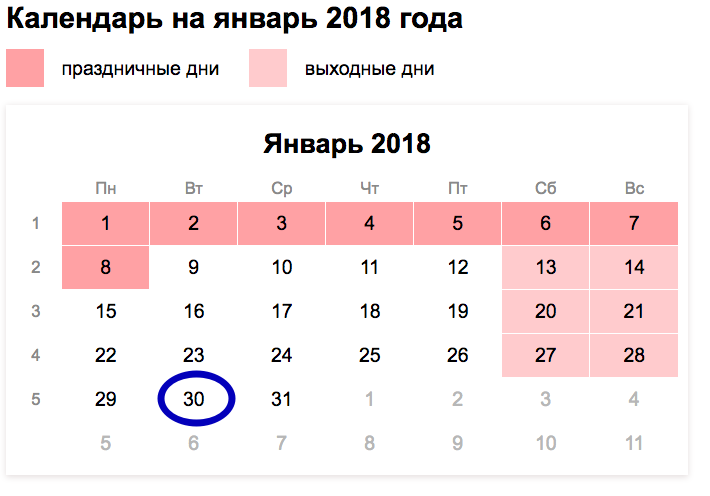

Термін здачі за 4 квартал 2017 року

За загальним правилом, розрахунки по страхових внесках здають не пізніше 30-го числа місяця, наступного за звітним (розрахунковим) періодом. Якщо ж крайня дата випадає на вихідний, то розрахунок можна здати в найближчий за ним робочий день (п. 7 ст. 431, п. 7 ст. 6.1 Податкового кодексу РФ).

Звітний період для розрахунку за страховими внесками - I квартал, півріччя, дев'ять місяців. Розрахунковий період - календарний рік - стаття 423 Податкового кодексу РФ.

Таким чином, правильніше називати розрахунок за 4 квартал 2017 року - річним розрахунком по страхових внесках за 2017 рік, а не квартальними. Більш того, багато хто з бухгалтерів знає, що багато показників розрахунку формуються наростаючим підсумком з початку 2017 року, а не кварталу. Тому за підсумками року здається саме річний РСВ за 2017 рік.

У 2017 році платники податків здавали розрахунки в такі строки:

- за I квартал - не пізніше 2 травня (30 квітня - вихідний день, а 1 травня - святковий день);

- за півріччя - не пізніше 31 липня (30 липня - вихідний день);

- за дев'ять місяців - не пізніше 30 жовтня.

Також див. « Терміни здачі звітності по внесках в 2017 році ».

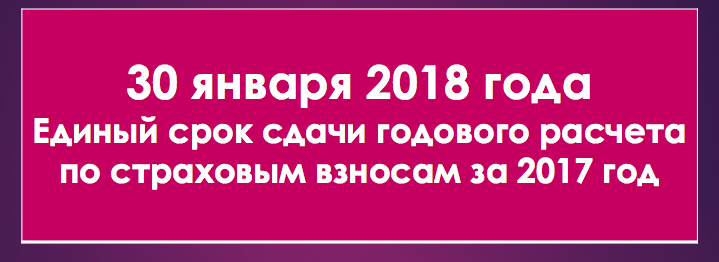

Що ж стосується річного розрахунку за страховими внесками за 4 квартал 2017 року, термін його здачі доводиться на 30 січня 2018 року. Це і є крайня дата (вівторок). Також см. " Звітність в січні 2018 року: які звіти і куди здавати ".

Якщо ж говорити про ІП, у яких немає найманих працівників, то річний розрахунок по страхових внесках за 2017 рік вони здавати не повинні. Законодавство не передбачає надання такої звітності самозайнятими бізнесменами.

Глави селянських (фермерських) господарств без найманих працівників здають розрахунок за 2-17 рік раз на рік - до 30 січня 2018 року. Якщо глава КФГ припинив діяльність до кінця розрахункового періоду, розрахунок потрібно Глави СФГ, у яких є наймані працівники, здають розрахунок щокварталу в звичайні терміни - щоквартально.

Спосіб подання розрахунку за 4 квартал

Організації та ВП подають розрахунок за 4 квартал 2017 року по місцю обліку. Однак Спосіб подачі залежить від середньооблікової чисельності співробітників за попередній звітний (розрахунковий) період:

Чисельність співробітниківСпосіб здачі

25 осіб і менше Або електронно або на папері Більше 25 чоловік Тільки в електронному вигляді

Стало менше часу на здачу розрахунку

За підсумками 2016 року біля компаній та ВП було більше часу на складання річної звітності щодо страхових внесків. На папері можна було відзвітувати - не пізніше 15 лютого, а електронно - не пізніше 20 лютого 2017 року. Див. « Річний РСВ за 2016 рік ».

Однак на терміни здачу розрахунку за страховими внесками за 4 квартал 2017 роки не впливають ні спосіб здачі, ні чисельність працівників. Тепер термін для всіх єдиний - не пізніше 30 січня 2018 року.

За якою формою здавати розрахунок: за новою або старою?

Розрахунок по страхових внесках призначений для подання до податкових органів відомостей про суми нарахованих і сплачених страхових внесків на ОПС, ОМС, по слухаючи (п. 3 ст. 8, п. 7 ст. 431 НК РФ). Цей бланк включає в себе:

- титульний аркуш;

- лист «Відомості про фізичну особу, яка не є індивідуальним підприємцем»;

- розділ 1 «Зведені дані про зобов'язання платника страхових внесків»;

- додаток 1 до розділу 1;

- додаток 2 до розділу 1;

- додаток 3 до розділу 1;

- додаток 4 до розділу 1;

- додаток 5 до розділу 1;

- додаток 6 до розділу 1;

- додаток 7 до розділу 1;

- додаток 8 до розділу 1;

- додаток 9 до розділу 1;

- додаток 10 до розділу 1;

- розділ 2 «Зведені дані про зобов'язання платників страхових внесків глав селянських (фермерських) господарств»;

- додаток 1 до розділу 2;

- розділ 3 «Персоніфіковані відомості про застрахованих осіб».

Однак ФНС хоче ввести нову форму розрахунку по страхових внесках з 2018 року . З цією метою сформовано проект наказу, що містить форму розрахунку по страхових внесках, а також уточнення формату та порядку заповнення розрахунку.

У числі змін, внесених до форми розрахунку, зокрема:

- в листі "Відомості про фізичну особу, яка не є індивідуальним підприємцем" відсутні поля для зазначення місця проживання в Російській Федерації;

- в деяких випадках (підрозділах) уточнено порядок розбивки показників по місяцях в розрахунковому періоді;

- скориговано додаток 2 "Розрахунок сум страхових внесків на обов'язкове соціальне страхування ...", в тому числі з'явилися поля для зазначення коду тарифу платника (поле 001) і кількості ФО, з виплат яким нараховані внески (поле 015), виключені поля 051 - 054;

- виключено додаток для подання відомостей про застосування зниженого тарифу, встановленого на період до 2018 року.

На момент підготовки даного матеріалу новий бланк розрахунку за страховими внесками ще не було затверджено. Але як тільки це станеться - матеріал буде скоректований.

Врахуйте нові підстави для відмови в прийомі розрахунку і контрольні співвідношення

ФНС РФ в своєму листі від 13.12.2017 № ГД-4-11 / 25417 привела нові контрольні співвідношення для перевірки розрахунків по страхових внесках. Пояснюється, що Федеральний закон від 27.11.2017 № 335-ФЗ вніс поправки до статті 431 НК РФ, які вступають в силу з 1 січня 2018 року. Поправки розширюють перелік підстав для визнання ИФНС розрахунку за страховими внесками неподання.

Так, зокрема, розрахунок вважається неподання, якщо відомості по кожній фізичній особі:

- про суму виплат та інших винагород,

- про базу для обчислення страхових внесків на обов'язкове пенсійне страхування в межах встановленої граничної величини,

- про суму страхових внесків на обов'язкове пенсійне страхування, обчислених виходячи з бази для обчислення страхових внесків на обов'язкове пенсійне страхування, що не перевищує граничну величину,

- про базу для обчислення страхових внесків на обов'язкове пенсійне страхування за додатковим тарифом,

- про суму страхових внесків на обов'язкове пенсійне страхування за додатковим тарифом за звітний період або за кожен з останніх трьох місяців звітного періоду містять помилки, а також якщо суми однойменних показників за всіма фізособам не відповідають цим же показниками в цілому по роботодавцю.

Крім того, розрахунок вважається неподання, якщо в ньому вказані недостовірні персональні дані, що ідентифікують працівників.

У зв'язку з цим, з 1 січня 2018 року ФНС вводить нові контрольні співвідношення для перевірки розрахунків по страхових внесках. Детальніше про це див. « Контрольні співвідношення для РСВ з 2018 року ». Нові контрольні співвідношення будуть застосовуватися податківцями вже при прийомі розрахунків за страховими внесками за 4 квартал 2017 року.

Якщо ви знайшли помилку, будь ласка, виділіть фрагмент тексту і натисніть Ctrl + Enter.

Коли його здавати в 2018 році?Чи правда, що терміни скоротили і розрахунок потрібно здавати вже в січні 2018 роки?

Чи потрібна застосовувати нову форму розрахунку?

За якою формою здавати розрахунок: за новою або старою?