Наш общий бизнес-фронт BIKINIKA.com.ua

Автор: Надія Ігнатьєва, старший бухгалтер відділу бухгалтерського обліку компанії « Гендальф »

матеріали газети «Прогресивний бухгалтер» , Квітень 2017

Переплата може виникнути при здачі коректувальною звітності, а реальна переплата - коли сума платежу перевищує суму розрахунку через помилки в КБК або інших помилок. Ці ситуації можна попередити або виправити ... Якщо переплата виникла не з ПДФО.

Як виявити переплату

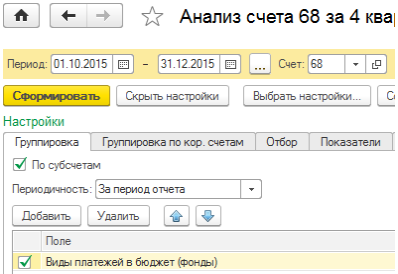

Залік і повернення сум надміру сплачених податків, зборів пені та штрафів регламентується ст. 79 гл. 12 НК РФ. Щоб виявити переплати, потрібно проаналізувати рахунок 68 «Розрахунки з податків і зборів» . Сформувавши аналіз рахунку за вказаними на рис. 1 налаштувань, можна простежити, як утворилося позитивне сальдо . Для цього вибираємо аналіз рахунку, потім в закладці «Угруповання» поставити галочку «За субрахунками» і в полі «Види платежів до бюджету (фонди)».

Рис. 1.

Відзначимо, що ФНС вважають за краще не повертати переплату, якій більше трьох років. Податківці ведуть відлік від дати виникнення переплати. Якщо ви звернетеся до суду, то буде простіше, так як в цьому випадку датою переплати буде вважатися та, в яку ви дізналися про надлишки - дата отримання акту звірки або довідки розрахунків з податків і зборів (Постанова ВАС РФ від 13.04.2010 № 17372 / 09).

Тому бажано кожен квартал проводити звірку розрахунків з ИФНС, заяву про бажання провести звірку можна подати до контролюючих органів у письмовому вигляді або по телекомунікаційних каналах зв'язку (наказ ФНС від 03.03.2015 № ММВ-7-8 / 90 @ «Про затвердження форм документів, використовуваних податковими органами при здійсненні заліку і повернення сум надміру сплачених (стягнених) податків, зборів, пені, штрафів »).

Що робити при переплати

Якщо в бюджет було перераховано сума ПДФО більше покладеної, то повернути цю суму як ПДФО можливості не буде. Адже організація або ІП в даному випадку є податковими агентами, і податок вони платять не за себе, отже, зарахувати цю суму в рахунок недоїмки по інших зобов'язаннях також не вийде (оплата ПДФО за рахунок коштів роботодавця заборонена згідно п. 9 ст. 226 НК РФ). Для повернення переплати слід написати заяву в ИФНС про повернення надміру сплачених грошових коштів, які не є ПДФО.

Читайте також

Якщо переплата виникла внаслідок подання коректувальною звітності, то заяву потрібно подавати тільки після здачі звітів до податкової або після отримання позитивних протоколів при відправці по телекомунікаційних каналах зв'язку.

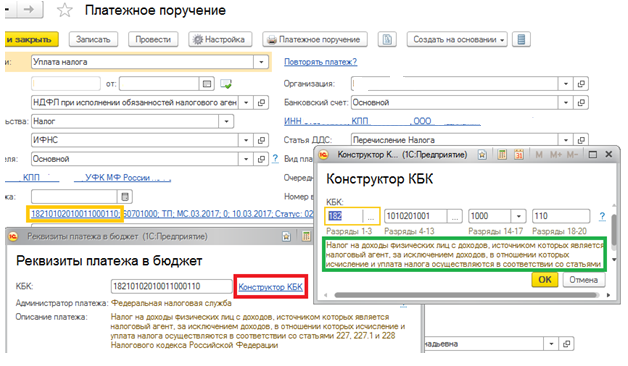

Спочатку потрібно провести звірку з податковою інспекцією, запитавши у них акт звірки та довідку про стан розрахунків по податках, зборах і страхових внесках. Переконавшись, що переплата дійсно є, написати заяву в двох примірниках. Якщо при створенні платіжного доручення вносити КБК вручну, то є ймовірність помилки. Для її виключення можноиспользовать «Конструктор КБК» (рис. 2).

Рис. 2.

При натисканні на список реквізитів платежу з'явиться вікно з конструктором КБК. Натиснувши на нього, можна перейти в меню і по частинах внести потрібні дані. Нижче з'явиться опис податку / збору або пені / штрафу, які ви збираєтеся платити, що є додатковою перевіркою.

зарахування переплати

Також можна провести залік переплати на інші податки, пені, штрафи. Але тут потрібно враховувати, що зарахування проводиться тільки в рамках одного рівня бюджету. Не можна позитивне сальдо з податку у федеральний бюджет перевести на податок в бюджет місцевий. Наприклад, переплатою по земельному податку не можна погасити недоїмку по ПДВ, також і в податок на прибуток переплата по федеральному бюджету не буде зарахована в рахунок заборгованості до обласного бюджету.

Якщо у вас є надлишки по пені або штрафів, то ви можете перевести їх в рахунок погашення заборгованості з податку.

Для заліку переплати за недоїмку потрібно написати заяву в двох примірниках «Заява про залік суми надміру сплаченого податку (збору, пені, штрафу)». Інспекція буде розглядати його протягом 10 робочих днів.

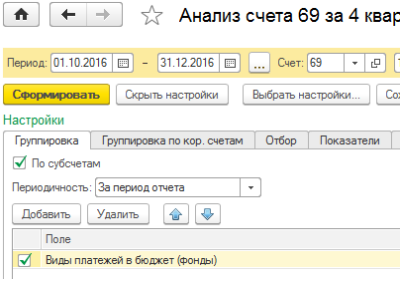

Взаєморозрахунки з фондами відображаються на бухгалтерському рахунку 69 «Розрахунки по соціальному страхуванню і забезпечення» . аналогічно рахунку 68 перевіряємо дані на 69 рахунку.

Рис. 3

При зайвої оплати до фондів слід написати заяви форми 23-ФСС і 23-ПФР; заяви про Перезачет - 22-ПФР і 22-ФСС, при уточненні платежу пишеться лист у вільній формі. Подавати заяви слід в ПФР і ФСС, після розгляду фонди передадуть інформацію про прийняте рішення в податкову інспекцію, і повертати кошти буде вона. При заліку внесків, як і при заліку податків, можна перевести надлишки з однієї статті оплат на іншу, але позитивне сальдо з ПФР не можна врахувати за недоїмку в ФСС.

При повернення переплати при ліквідації організації слід до закриття розрахункового рахунку звернутися за поверненням надлишків, при цьому потрібно враховувати, що розгляд заяви може йти протягом місяця. Згідно п. 4 ст. 49 НК РФ повернення ИФНС виробляє тільки організації; якщо фірма була ліквідована, то її засновник не має права претендувати на заявлені суми.