- причини переплати

- Склад бланка листи

- варіанти поведінки

- Варіанти відповіді на лист

- Що робити з ПДВ

- Крайній випадок

- Скільки зберігається лист і де реєструється

Наш общий бизнес-фронт BIKINIKA.com.ua

Лист про заліку переплати постачальнику дуже стане в нагоді, якщо з будь-якого договору з контрагентом існує різниця в оплаті послуг або товару в більшу сторону.

ФАЙЛИ

Завантажити порожній бланк листа про заліку переплати постачальнику .doc Завантажити зразок листа про заліку переплати постачальнику .doc

причини переплати

Переплата між контрагентами може відбутися з ряду причин:

- Найпростіша з ситуацій. Помилково бухгалтера або іншої відповідальної за перерахування грошових коштів особи на рахунок постачальника надійшло більше, ніж слід було.

- Якщо постачальник затримав поставку, за яку вже були перераховані кошти. Якщо договір між організацією не передбачається іншого, то одержувач в цьому випадку може відмовитися взагалі від прийняття товару. Про це чітко прописано в 511 статті ГК РФ, пункт 3.

- Відмова покупця від товару через його низьку якість (шлюб і т.д.). Якщо постачальнику в цьому випадку вже було сплачено аванс, то виникає переплата (стаття 523 ЦК України).

- Договір, за яким були перераховані кошти, був розірваний однією зі сторін. У цьому випадку мова про заліку майбутніми поставками або послугами, звичайно, не йде.

Перед тим як складати лист про заліку переплати, потрібно переконатися в тому, що розрахунки бухгалтерією організації зроблені вірно. Для цього постачальнику пропонується скласти двосторонній акт звірки. Це дозволить прийти до спільної думки щодо суми переплати.

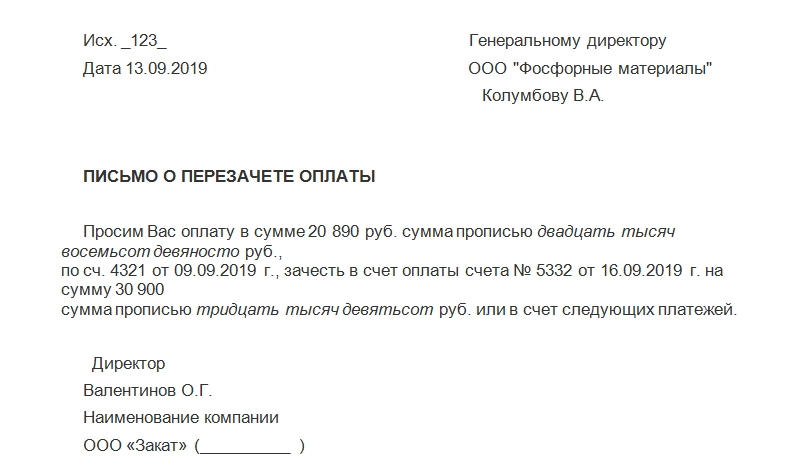

Склад бланка листи

Зазвичай подібного роду паперу друкуються на бланках організації. На їх верхній частині розташовані реквізити компанії. Якщо ж діловий лист друкується на звичайному аркуші А4 без позначок, то в самому верху необхідно вказати найменування і основні дані тієї організації, яка посилає повідомлення.

Лист повинен містити:

- Відомості про адресата. ПІБ керівника організації постачальника, його посаду, сама назва компанії.

- Номер документа. Він потрібен для подальшого обліку, занесення в журнал вихідної документації.

- Дату підписання.

- Назва паперу.

- Суму переплати. Вона повинна бути точно відома обом сторонам.

- За яким рахунком був здійснений платіж (посилання з номером документа і його датою).

- Що зробити з переплатою: повернути або зарахувати в рахунок оплати наступних поставок (або надання послуг). Якщо є дані про номер і дату рахунку, на який слід зарахувати переплату, то вказується він.

- Прохання зарахувати переплату в рахунок наступних платежів, якщо конкретного номера рахунку немає в наявності.

- При необхідності - суму ПДВ.

- Підпис, посада керівника, печатка організації.

варіанти поведінки

При виникненні переплати є два виходи: повернення коштів або їх залік за іншими договорами. Відправлення листа про заліку переплати постачальнику передбачає перший варіант, тому в ньому має бути конкретна вказівка, які дії від постачальника очікуються.

Варіанти відповіді на лист

Постачальник може погодитися з запропонованими в листі умовами, а може від них відмовитися. Також, ймовірно, при відмові він запропонує свій варіант виходу із ситуації. Наприклад, бухгалтерії постачальника буде набагато зручніше (а їх керівнику - вигідніше) перерахувати зайві кошти назад, ніж перераховувати в рахунок майбутніх поставок.

Особливо ймовірність таких обставин підвищує відсутність в договорі між організаціями інформації з цього моменту. Таким чином, можливо, доведеться постачальнику надавати ще один лист з проханням повернення переплачених коштів.

Що робити з ПДВ

Якщо невірна оплата (за непоставлений товар, невиконані послуги та ін.) Була надана разом з ПДВ, то суму цього платежу слід перерахувати. Алгоритм наступний:

- Якщо авансовий рахунок-фактура був постачальником виписаний на невірну суму (ту, яка надійшла помилково або перевищена), то він повинен бути виправлений. Для цього необхідно направити постачальнику лист про те, щоб він виписав інший авансовий рахунок-фактуру, з вірними цифрами.

- Постачальник пересилає копію вірного рахунки-фактури.

- Потім анулюється запис в книзі покупок організації. Але це виправлення має бути саме тим числом, на яке виписаний вірний рахунок-фактура.

- Якщо звітний квартал закінчився, то доведеться оформляти додатковий лист до книги покупок, за допомогою якого все одно проводиться виправлення відміток про зареєстрованих рахунках-фактурах.

- За новим рахунком-фактурою нараховується вірний ПДВ.

Однак за останнім пунктом є принципово важливий нюанс. Та сума, яка була переплачено, є, по суті, авансом до майбутню поставку. Однак ПДВ приймати з неї годі було до скоєння відвантаження або надання послуг. Адже в договорі (на який посилається вірний рахунок-фактура) зазначений інший номер договору з постачальником. І до фактичного здійснення операції вирахування буде неправомірне.

У листі про заліку переплати постачальнику обов'язково уточніть, за яким конкретно договору виникла переплата і в якій сумі.

При цьому позначте, що ви очікуєте від продавця. Наприклад, щоб він провів залік за іншими договорами. Наведіть номер і дату договору, на який ви просите перекинути переплату. У документі краще проставити живі підписи і штампи, відправити його поштою або передати разом з кур'єром. У діловому листуванні не буває дрібниць.

Крайній випадок

Якщо постачальник будь-яким чином не виконав свої обов'язки (поставка товару відбулася не повністю, можна говорити про неналежну якість, неприйнятна затримка та ін.), То одним листом про заліку переплати постачальнику не обійтися. Організації доведеться змінювати умови існуючого договору або взагалі його розривати.

Скільки зберігається лист і де реєструється

Вся ділова переписка повинна проходити через журнал вихідної документації. У ньому зазначаються основний зміст листа, його номер і дата. Так можна підтвердити факт існування паперу, якщо згодом з цього питання будуть проводитися судові розгляди.

Що стосується терміну зберігання, то для листів такого роду він становить 5 років.

Це пов'язано з тим, що він має безпосереднє відношення до ділових зв'язків з постачальником товарів або послуг. Коли систематизують ці документи, лист-прохання і лист, то відповідь на нього відносять до єдиного справі. Тільки так можна відновити весь хід листування, вивчити аргументи і вимоги обох сторін згодом.