- Типи погашення кредиту

- диференційований платіж

- ануїтет

- Формула розрахунку ануїтетних платежів

- Приклад розрахунку ануїтетних платежів по кредиту

- Способи автоматизації ануїтетних розрахунків

- Види дострокового погашення при аннуїтете

Наш общий бизнес-фронт BIKINIKA.com.ua

Будь-кредит має цілу низку параметрів, упускати які не врахували вкрай небажано, т. К. В результаті можна приректи себе на виплату банку додаткових коштів. У поточній практиці кредитування при складанні договору може вказуватися не один десяток подібних параметрів, найбільш відомими з яких є максимальна сума кредиту, обсяг початкового внеску, розміри стягуваної комісії, санкції за достроковий розрахунок за кредитом і т. П.  Причому деякі з умов мають значення лише певний час або взагалі є разовими, інші залишаються актуальними протягом всього терміну дії кредитного договору. Наприклад, оплата за розгляд заявки стягується лише один раз, штраф за дострокове погашення зазвичай загрожує позичальникові лише певний час, а ось комісія за обслуговування рахунку буде братися аж до повного розрахунку по взятому кредиту.

Причому деякі з умов мають значення лише певний час або взагалі є разовими, інші залишаються актуальними протягом всього терміну дії кредитного договору. Наприклад, оплата за розгляд заявки стягується лише один раз, штраф за дострокове погашення зазвичай загрожує позичальникові лише певний час, а ось комісія за обслуговування рахунку буде братися аж до повного розрахунку по взятому кредиту.

Типи погашення кредиту

Потенційного позичальника зазвичай найбільше цікавить процентна ставка по кредиту, її ж найчастіше рекламують і самі банки. Тим часом, ця ставка не є визначальним параметром для визначення загальної вартості кредиту. Не менш важливе значення має тип погашення кредиту, який може бути в двох варіантах:

- диференційований;

- аннуїтетний.

диференційований платіж

Особливістю диференційованих платежів по кредиту є нарахування відсотків лише на заборгованої частина кредиту. До переваг такої схеми відноситься поступове зниження обтяжливості платежів, т. К. Виплати за відсотками будуть скорочуватися, а інфляція додатково знизить значення цих сум. Однак отримати кредит з виплатами диференціальним методом досить складно, оскільки потенційний позичальник повинен буде підтвердити свою здатність виплачувати кредит в перший час, коли суми відсотків будуть досить відчутними.

Не поспішайте підписувати кредитний договір, для початку вивчіть в якому банку краще взяти кредит . Пам'ятайте, що від умов кредитування конкретного банку залежить багато чого.

Не поспішайте підписувати кредитний договір, для початку вивчіть в якому банку краще взяти кредит . Пам'ятайте, що від умов кредитування конкретного банку залежить багато чого.

Берете кредит для відкриття власного бізнесу? Читайте тут як організувати і почати свою справу з нуля.

ануїтет

Ануїтетні платежі мають на увазі кредитні виплати рівними частками. Саме за такою схемою сьогодні і відбувається найчастіше розрахунок за банківськими кредитами.

Ануїтетні платежі мають на увазі кредитні виплати рівними частками. Саме за такою схемою сьогодні і відбувається найчастіше розрахунок за банківськими кредитами.

Однак уявна простота планування платежів приховує під собою кілька неприємних моментів.

По-перше, при ануїтетною схемою розрахунку частка відсотків в загальній сумі щомісячного платежу буде трохи вище, ніж при використанні диференційованого методу.

По-друге, протягом приблизно всієї першої половини терміну кредитування в структурі платежу основну частину становитимуть саме відсотки.

А це вкрай невигідно клієнтам, т. К. В разі необхідності дострокового погашення кредиту сума залишився основного боргу виявиться більшою, ніж при диференційованою схемою. Та й вже сплачені наперед відсотки банк позичальнику не поверне. Тому перед тим як взяти кредит з виплатами по ануїтету, необхідно чітко уявляти собі порядок розрахунку за кредитами.

Формула розрахунку ануїтетних платежів

Як правило, банки надають графік з порядком виплати ануїтетних платежів для зручності своїх клієнтів, але ви можете перевірити їх розрахунки самостійно.

Величина щомісячних ануїтетних платежів розраховується за такою формулою:

х = S * (Р + (Р / (1 + Р) N-1)),

в якій х - розмір ежемесяного платежу, Р - місячна процентна ставка (річна ставка / 12), N - тривалість кредиту в місяцях.

Для розрахунку процентної складової аннуитетного платежу потрібно залишок кредиту на зазначений період помножити на річну процентну ставку і все це поділити на 12 (кількість місяців у році).

Рn = Sn * Р / 12

Тут Рn - сума нарахованих відсотків, Sn - величина заборгованості, що залишилася, Р - процентна ставка (річна).

Для визначення тієї частини щомісячного платежу, яка піде в якості суми на погашення основного боргу по кредити, необхідно від загальної суми платежу відняти нараховані відсотки:

s = х - рn

Тут х - щомісячний платіж, рn - відсотки до моменту здійснення n-го платежу, s - частина платежу, що йде в рахунок погашення основного боргу.

Щоб визначити частину, що йде на погашення боргу, необхідно з місячного платежу відняти нараховані відсотки. Оскільки на величину s впливають попередні виплати по кредиту, то розраховувати її слід послідовним способом по кожному місяцю, починаючи з самого першого.

Приклад розрахунку ануїтетних платежів по кредиту

Якщо береться кредит в сумі 100 000 при річній процентній ставці 10% терміном на 6 місяців, то порядок розрахунку ануїтетних платежів буде наступним.

Якщо береться кредит в сумі 100 000 при річній процентній ставці 10% терміном на 6 місяців, то порядок розрахунку ануїтетних платежів буде наступним.

Спочатку розраховується розмір щомісячного платежу:

300 000 * (0,008333 + (0,008333 / (1 + 0,008333) 6 - 1)) = 17 156,14 руб.

Для першого місяця відсотки складуть 833,33 руб, т. К. 100 000 * 0,1 / 12.

Сума виплат по основному боргу складе 16 322,81 руб, т. К. 17 156,14 - 833, 33 = 16 322,81.

Для другого місяця залишок основної суми боргу складе 83 677,19 руб, т. К. 100 000 - 16 322,81 = 83 677,19.

Відсотки складуть 697,31 руб, т. К. 83 677,19 * 0,1 / 12 = 697,31.

Сума виплат по основному боргу складе 16 458,83 руб, т. К. 17 156,14 - 697,31 = 16 458,83.

Для третього місяця залишок основної суми боргу складе 67 218,36 руб, т. К. 83 677,19 - 16 458,83 = 67 218,36.

Відсотки складуть 560,15 руб, т. К. 67 218,36 * 0,1 / 12 = 560,15.

Сума виплат по основному боргу складе 16 595,99 руб, т. К. 17 156,14 - 560,15 = 16 595,99.

Для четвертого місяця залишок основної суми боргу складе 50 622,38 руб, т. К. 67 218,36 - 16 595,99 = 50 622,38.

Відсотки складуть 421,85 руб, т. К. 50 622.38 * 0,1 / 12 = 421,85.

Сума виплат по основному боргу складе 16 734,29 руб, т. К. 17 156,14 - 421,85 = 16 734,29.

Для п'ятого місяця залишок основної суми боргу складе 33 888,09 руб, т. К. 50 622,38 - 16 734,29 = 33 888,09.

Відсотки складуть 282,40 руб, т. К. 33 888,09 * 0,1 / 12 = 282,40.

Сума виплат по основному боргу складе 16 873,74 руб, т. К. 17 156,14 - 282,40 = 16 873,74.

До останнього шостого місяця залишок основної суми боргу складе 17 014,35 руб, т. К. 33 888,09 - 16 873,74 = 17014,35.

Відсотки складуть 141,79 руб, т. К. 17 014,35 * 0,1 / 12 = 141,79.

Сума виплат по основному боргу складе 17 014,35 руб, т. К. 17 156,14 - 141,79 = 17 014,35.

Оскільки аннуїтетниє платежі кілька збільшують загальну суму виплачуваних відсотків, то розмір цієї переплати можна порахувати. Для цього щомісячний платіж множиться на кількість платежів, і від результату віднімається взята в кредит сума. Для наведеного прикладу величина переплати стане наступною:

17 156,14 * 6 - 100 000 = 2936,84

Проводьте багато часу в соціальних мережах? Чи замислювалися, що на цьому можна заробити? Як заробляти в Одноклассниках - п'ять варіантів отримання доходу не виходячи з дому.

Проводьте багато часу в соціальних мережах? Чи замислювалися, що на цьому можна заробити? Як заробляти в Одноклассниках - п'ять варіантів отримання доходу не виходячи з дому.

Якщо соціальні мережі не приваблюють вас своїми можливостями і ви замислюєтеся про реальному бізнесі, то читайте про те, який бізнес зараз найбільш актуальний . Знайдіть свою відповідь на це питання.

Як відомо свій бізнес починається з плану. По цьому посиланню http://predp.com/biz/new/kak-pravilno-sostavit-biznes-plan.html все про те, як скласти свій бізнес-план.

Способи автоматизації ануїтетних розрахунків

Оскільки розрахунок ануїтетних платежів вручну виходить занадто громіздким, то для зменшення ймовірності появи помилки і прискорення всього процесу можна скористатися спеціальною функцією в одному з електронних таблиць. Зокрема, в Excel для цих цілей застосовується функція ПЛТ.

Оскільки розрахунок ануїтетних платежів вручну виходить занадто громіздким, то для зменшення ймовірності появи помилки і прискорення всього процесу можна скористатися спеціальною функцією в одному з електронних таблиць. Зокрема, в Excel для цих цілей застосовується функція ПЛТ.

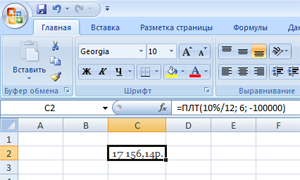

Щоб їй скористатися, потрібно створити чистий аркуш і в одній з комірок ввести функцію ПЛТ з відповідними параметрами. Для вишеіспользованного прикладу це буде виглядати наступним чином:

= ПЛТ (10% / 12; 6; -100000).

Після закінчення введення в осередку буде висвітлений цікавить цифра.

У першому параметрі використовувати знак відсотка необов'язково, т. К. Можна відразу ввести результат ділення. Крім того, якщо не потрібно застосовувати результати розрахунку в більш складних математичних конструкціях, то необов'язковим є і знак мінуса для останнього параметра.

Види дострокового погашення при аннуїтете

При необхідності дострокового погашення кредиту банк може запропонувати один з двох варіантів:

- скорочення терміну кредитування. В цьому випадку додатковий платіж щомісячну плату не змінює, а повністю йде в якості компенсації банку за неможливість отримати відсоток по кредиту за ті місяці, на які зменшується термін кредитування.

- скорочення щомісячної плати, яке можливе за умови зменшення виплат по основному боргу зі збереженням розмірів виплачуваних відсотків.

Зверніть увагу, що деякі банки беруть комісію за перерахунок графіка ануїтетних платежів або навіть за сам факт дострокового погашення. Ці питання як і інші приховані платежі і комісії краще дізнаватися до підписання кредитного договору.

Кому-то вигідніше швидше позбутися від боргів, кому-то важливіше перенаправити свої кошти з виплати кредиту на якісь інші цілі. Вибір того чи іншого способу цілком залежить як від позичальника, так і надає таку можливість банк.

Берете кредит для відкриття власного бізнесу?Чи замислювалися, що на цьому можна заробити?