- Навіщо поміняли правила заповнення

- Статус платника в полі 101: новий перелік

- Сплата податків і внесків третіми особами

Наш общий бизнес-фронт BIKINIKA.com.ua

Правила заповнення платіжних доручень повинні дотримуватися організації, ІП та фізичні особи, коли платять податки або страхові внески. Співробітники відділу кадрів із заповненням платіжок прямо, зрозуміло, не пов'язані. Однак, як відомо, в малих компанія кадровик і бухгалтер, найчастіше, - це одна людина. Тому ми вирішили за доцільне повідомити, що з 25 квітня 2017 року платіжки потрібно заповнювати по-новому. З цієї дати починає діяти Наказ Мінфіну Росії від 05.04.2017 року № 58н , Яким внесено зміни до правил заповнення платіжних доручень. Розповімо, що саме змінилося і наведемо приклади нових платіжок.

Навіщо поміняли правила заповнення

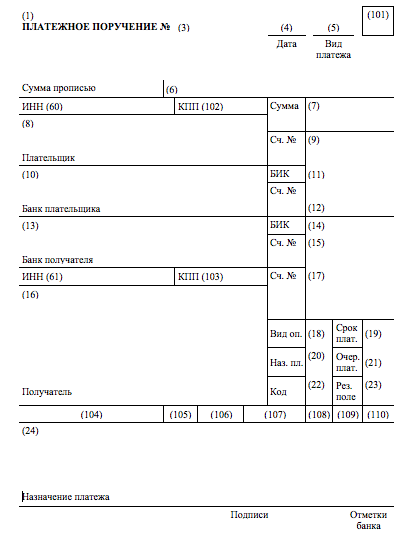

При сплаті податків, страхових внесків, держмита та інших платежів організації, IP, адвокати, нотаріуси, члени селянсько-фермерських господарств та звичайні фізичні особи заповнять бланки платіжних доручень, форма яких наведена в додатку № 3 до Положення, затв. Банком Росії від 19.06.2012 № 383-П. Заповнені платежі передають в банк, який зобов'язаний виконати доручення платника.

Правила заповнення платіжних доручень затверджені наказом Мінфіну Росії від 12.11.2013 № 107н. У них сказано, що і куди списувати при формуванні платіжного доручення, а також які коди застосовувати. У Мінфіні Росії вирішили, що ці правила потребують коригування. І видали Наказ Мінфіну Росії від 05.04.2017 № 58н, яким внесли в них поправки. Поправки набувають чинності з 25 квітня 2017 року. Пояснимо, що саме змінилося і наведемо приклади заповнення платіжок за новими правилами.

Статус платника в полі 101: новий перелік

Поля 101 в платіжних дорученнях називається «Статус платника». У нього вписують статус організації або ІП, які перераховують кошти в бюджет. «Статуси платника» - це двозначний код. Перелік таких кодів наведено в додатку 5 до наказу Мінфіну Росії від 12.11.2013 № 107н. Ось приклад декількох поширених кодів:

Приклад кодів для поля 101Код платника в полі 101Коли вказувати

1 Організація перераховує податки з власної діяльності 2 Організації і підприємці перераховують податки в якості податкового агента, в тому числі ПДФО за працівників 8 Організації та підприємці перераховують до ФСС внески на «травматизм» за співробітників 9 Підприємець перераховує фіксовані платежі по внесках на обов'язкове пенсійне (медичне) страхування за себе, а також перераховують внески за працівників

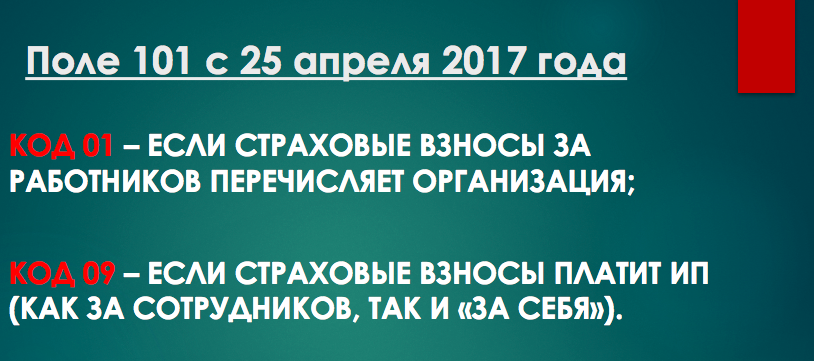

Багато хто знає, що навколо теми про заповнення поля 101 у 2017 рік виник багато суперечок. Справа в тому, що спочатку 2017 року ФНС рекомендувала організаціям та ВП при сплаті страхових внесків за працівників вписувати в поле 101 код 14. Однак банки відмовлялися проводити такі платежі і вимагали вказувати в полі 101 код 01 або 08.

Пізніше в Листі ФНС Росії від 03.02.2017 № ДТ-4-1 / 1931 було сказано, що організації, які платять внески за своїх працівників, повинні вказувати в полі 101 платіжки код 01. А ІП, що вносять внески за працівників, - код 09 . В результаті зміни позицій склалася дивна ситуація. Здавалося, що вже ніхто не знав, який же саме код є правильним.

Однак з 25 квітня 2017 року перелік кодів статусу платника для поля 101 платіжного доручення змінили. І прописали, що для сплати страхових внесків на користь ИФНС слід вказувати код:

- 01 - якщо страхові внески за працівників перераховує організація;

- 09 - якщо страхові внески платить ІП (як за співробітників, так і «за себе»).

Код 08 з 25 квітня 2017 року використовуйте при перерахуванні до бюджету неподаткових платежів, які адмініструють ИФНС.

Таким чином, з 25 квітня 2017 року закритий спірне питання про те, який код вказувати в полі 101 при сплаті податків і страхових внесків. Більше розбіжностей з цього приводу бути не повинно.

Якщо організації та ВП перераховують податки в якості податкового агента, в тому числі ПДФО за працівників, то в поле 101 «Статус платника» платіжки потрібно вказувати код 02.

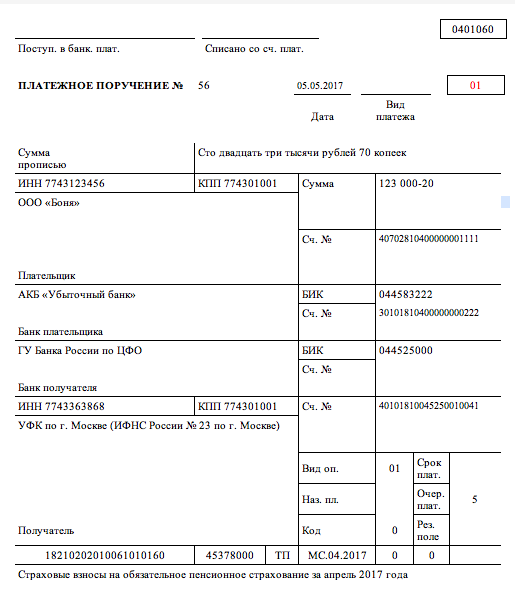

Наведемо приклад заповненої платіжки на сплату страхових внесків з урахуванням нових правил заповнення. Компанія сплачує пенсійні внески за своїх працівників і вказує код 01 в поле 101. Коди 14 або 08 - більше банк не проведе.

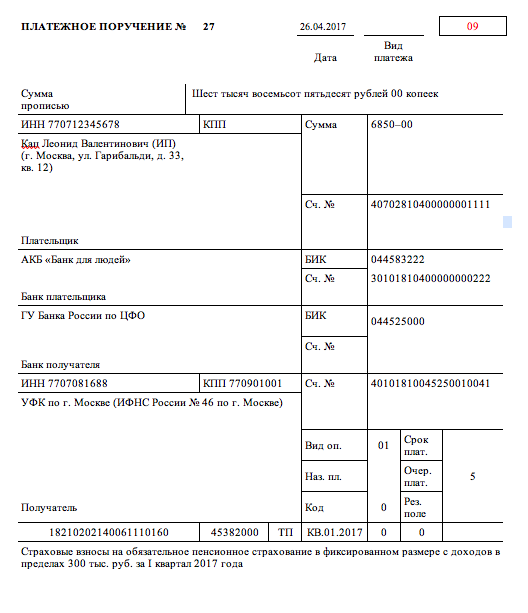

Якщо ж ІП сплачує страхові внески «за себе», то в поле 101 тепер офіційно потрібно показувати код «09».

Якщо ж ІП вносить страхові внески за найманих робітників, то також слід показувати код 09.

Сплата податків і внесків третіми особами

З 30 листопада 2016 року податків за організацію офіційно може заплатити її засновник, директор або інша компанія або фізична особа. З 1 січня 2017 року перераховувати за третіх осіб можна і страхові внески. Однак до останнього часу правила заповнення платіжних доручень не роз'яснюється, як потрібно заповнювати платіжки при сплаті податків і внесків «за інших».

З 25 квітня 2017 року цій частині навели порядок. З цієї дати при сплаті податків і внесків за інших потрібно дотримуватися наступних правил:

- в полях «ІПН платника» і «КПП платника» платіжки потрібно показувати реквізити особи, за яке вноситься платіж. Якщо гроші перераховують за фізичну особу, у якого немає ІПН, то у відповідному у поле ставлять «0», а в поле «Код» - УВП;

- в поле «Платник» слід вказати відомості про представника, який фактично перераховує гроші;

- в полі «Призначення платежу» відзначають ІПН і КПП (для фізосіб тільки ІПН) особи, яка провадить платіж, а потім ставлять знак «//» і вказують найменування платника податків або внесків;

- в поле 101 «Статус платника» - показують статус особи, за яке вносять платіж (01 - для організацій, 09 - для ІП і 13 - для фізичних осіб).

Якщо ви знайшли помилку, будь ласка, виділіть фрагмент тексту і натисніть Ctrl + Enter.