- Що таке первинний внесок по іпотеці

- Кому сплачується перший іпотечний внесок

- Коли вноситься початковий внесок по іпотеці

- Скільки становить перший внесок по іпотеці в 2019 році

- Іпотека з першим внеском 10%

- Іпотека з першим внеском 15%

- Іпотека з першим внеском 20%

- Іпотека з першим внеском 50%

- Мінімальний початковий внесок по іпотеці

- Які банки дають іпотеку з мінімальним першим внеском

- Перший внесок по іпотеці Ощадбанку

- Перший внесок при іпотеці на первинне житло

- Як зменшити початковий внесок по іпотеці

- Кредит для початкового внеску по іпотеці

- Іпотека без первісного внеску

Наш общий бизнес-фронт BIKINIKA.com.ua

ПОДАТИ ЗАЯВКУ НА ІПОТЕКУ І ШВИДКО ДІЗНАТИСЯ РІШЕННЯ Перший внесок по іпотеці є невід'ємною частиною умов іпотечного кредитування. Часто від його розміру залежить вибір конкретного банку і іпотечного продукту.

Що таке первинний внесок по іпотеці

Початковий внесок - це сума авансового платежу, яку позичальник обов'язково повинен внести при покупці житла за рахунок коштів цільового кредиту.

Розмір грошових коштів, необхідний для внесення за іпотечним договором, встановлюється у відсотках від вартості об'єкта угоди. Кредитно-фінансові організації встановлюють значення від 0 до 85%.

Не завжди вносити перший внесок обов'язково. Деякі фінансово-кредитні установи готові видати позику без авансового платежу, при певних умовах.

Кому сплачується перший іпотечний внесок

Первинна сума призначена для часткової оплати житла власнику або забудовнику за рахунок заощаджень покупця. Частину боргу фінансує банк, який надав позикові кошти. Для кредитора подібна практика є певною гарантією виконання зобов'язань боржником і свідчить про серйозність його намірів, а також платоспроможності.

Коли вноситься початковий внесок по іпотеці

На початковому етапі при зверненні в банк необхідно документально підтвердити наявність грошових коштів. Коли по іпотечній угоді отримано схвалення, в дату її здійснення (або заздалегідь), буде потрібно внести обумовлену суму на рахунок, відкритий позичальнику банком-кредитором. Це робиться шляхом безготівкового перерахування або внесення готівкою в касу фінансової організації-кредитора.

Скільки становить перший внесок по іпотеці в 2019 році

У 2019 російська банківська система пропонує іпотечне кредитування з первинним внеском від 5 до 85%. За деякими програмами початковий внесок може бути відсутнім.

Іпотека з першим внеском 10%

У 2019 позичальники, що володіють засобами, складовими 10% від вартості бажаного житла, можуть звернутися в такі банки, як «ВТБ», «Газпромбанк», «Банк Банк», «Відкриття» і інші.

Як правило, кредитні установи з метою покриття ризиків пропонують підвищену ставку відсотка для людей, що вносять мінімальну суму для участі в іпотечній програмі.

Список установ, що кредитують з первинним внесенням коштів від 10%

Назва організації Сума позики, руб. Базова ставка% Строк іпотечної позики Примітка «ВТБ» (Вторинне і первинне житло) 600 000 - 60 000 000 ≥9,1% До 360 міс. Страхування ризику втрати або пошкоджень обов'язково, інші види -для зниження процентної ставки «Газпромбанк» (Вторинне і первинне житло) 500 000 і більше ≥9,2% Мінімум 12 міс., Максимальний термін - 360 міс. Без страховки ставка% підвищується «Банк Банк» 300 000 - 50 000 000 ≥9,2% на житло в новобудові;

≥9,5% на готове

Не більше 360 міс. Можливий розгляд по 2-м документам, приймається материнський капітал

Іпотека з першим внеском 15%

У російському секторі іпотечного кредитування досить пропозицій з початковими вкладеннями в розмірі 15%.

Організації, що видають позики при 15% -му первинному внеску

Назва організації Сума позики, рублів Ставка% Термін іпотечної позики Примітка Сбербанк Від 300 000 Мінімальна ставка 7,4% - за програмою підтримки, база 9,4-9,5%: житло, що будується, новобудова.

На готове житло - ≥8,6%

До 360 міс. Знижки при електронної реєстрації і застосування програми надання субсидій «Дельтакредит», «Росбанк» Від 300 000 (600 тис. Для москвичів) ≥8,25% До 300 міс. Додаткова позика на первинне внесення коштів «РСХБ» 100 000-60 000 000 8,85% -мінімальне значення; 12% - максимальна ставка До 360 міс. Різні ставки залежать від категорії клієнта, пільг «Связь-Банк» 400 000-30 000 000 10,2% 36-360 міс. Інвестиційний бізнес за відсутності страхового захисту (первинний і вторинний ринок)

Іпотека з першим внеском 20%

У 2019 взяти цільову позику на придбання житла з початковою сумою внесення 20% від вартості житла реально в багатьох банках. Варто зазначити, що такий розмір авансового платежу є мінімальним за іпотечними продуктами в рамках нової програми держпідтримки сімей з дітьми.

Іпотека з держпідтримкою представлена в «Ощадбанку», «Газпромбанку», банку «Відкриття», «Інвестторгбанка», «ЮніКредит Банку», «Дельтакредит», «ВТБ» та інших.

У «РСХБ» можна оформити заявку з таким внеском на цілі придбання таунхауса / будинку з ділянкою по ДДУ або за договором поступки прав вимоги за ставкою 8,85-12% (її розмір буде залежати від того, до якої категорії відноситься майбутній позичальник). Термін надання позики - не довше 360 міс., Можлива сума - не менше 100 000 і не більше 60 000 000 рублів.

Іпотека на придбання танхаусов / будинку від «РСХБ»

Сума кредиту

від 100 тисяч рублів до

60 мільйонів рублів

терміни кредиту

до 360

місяців

ставка кредиту

від 8,85-12%

річних

* - процентна ставка залежить від категорії позичальника

«Абсолют Банк» надасть кредит на готове житло і новобудови за ставкою, починаючи з 8,99%, тривалістю до 360 міс.

Іпотека з першим внеском 50%

Варіант, при якому позичальник вносить відразу половину вартості житла при оформленні угоди, виглядає найбільш привабливим як для сторони, що бере кредит, так і для учасника, що свідчить борг.

Боржнику вигідні умови, на яких банки видають кредити, оскільки переплата по ним виходить мінімальної, процентна ставка знижується, щомісячні платежі більш комфортні.

Для кредитора дана категорія позичальників найбільш приваблива зважаючи на низький ризику неповернення позики, тому банки до неї відносяться менш вимогливо. Це виражається в меншій кількості необхідних документів, прискореному порядку розгляду заявки, меншому розмірі процентної ставки. Деякі банки анонсують низькі ставки (промо-ставки) саме при першому внеску від 50%.

На сьогоднішній день будь-яка кредитно-фінансова організація може надати іпотеку «50 на 50» всім платоспроможним клієнтам.

Мінімальний початковий внесок по іпотеці

Велика частина російських учасників іпотечного ринку пропонує кредити з мінімальною первинної сумою від 15-20%. Як правило, у кожного банку кілька програм, з різними ставками, що залежать від розміру авансового платежу. У 2019 початковий внесок по іпотеці найчастіше починається з 10%. Це значення може бути знижено до 5%, якщо перший платіж додатково фінансується за рахунок коштів материнського капіталу (наприклад, в «Газпромбанку»). Нульовий внесок можливий, за умови, що клієнт може закласти інше належне йому житло.

Слід розуміти, що зазвичай чим менше сума, яку має боржник при укладанні угоди, тим вище ставка% за позиковими коштами.

Які банки дають іпотеку з мінімальним першим внеском

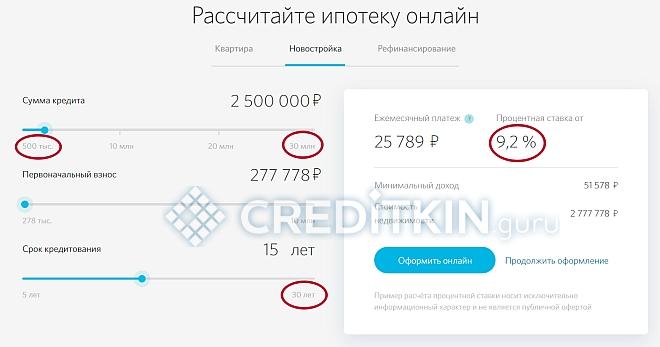

Іпотечне кредитування з мінімальним первинним внеском можливо в наступних банках: «Газпромбанк», «Банк Банк», «ВТБ», авансовий платіж становить 10%. Банк «Відкриття» також надає цільовий кредит при внеску від 10%, на період від 60 до 360 міс. Позикові кошти в межах 500 000 - 30 000 000 рублів (15 000 000 в регіонах), процентна ставка вище або дорівнює 9,2%.

Менше значення можливо використовувати з залученням материнського капіталу.

Перший внесок по іпотеці Ощадбанку

У 2019 Ощадбанком пропонується кілька іпотечних продуктів:

- Іпотека в рамках програми держпідтримки для сімей з дітьми. Мінімальний аванс по ній 20%, на термін до 360 міс. Ставка - від 6% на пільговий період, на суму меншу або рівну 3 000 000 рублів. Обов'язкова вимога для такої ставки - страховий захист життя позичальника, а також народження 2-го або 3-го дитини в період з 2019 по 2022 роки.

- Придбання квартири (первинне житло). Сума позики допустима від 300 000 рублей. Авансова сума по іпотеці починається з 15%, термін - до 360 міс. (До 144 міс. За умови субсидування ставки забудовниками). Умова - обов'язково застрахувати майно.

- Готове житло можна купити з використанням позикових коштів, терміном від 12 до 360 міс. Мінімальна сума - від 300 000 рублей. За акції ставка по позиці для молодих сімей - від 8,6%. Перший внесок - від 15%.

Ощадбанк пропонує пільгові умови покупцям квартир, які оформили іпотеку через портал DomClick.ru.

Допускається внесення початкової суми материнським капіталом або в сукупності з власними коштами.

Перший внесок при іпотеці на первинне житло

На придбання житла на первинному ринку позичальникові необхідно мати у своєму розпорядженні власними коштами в розмірі не менше 10% від вартості нерухомості, що купується. Такі умови є у «Райффайзенбанку», «ВТБ», «Газпромбанку» та інших кредитних організацій.

Як зменшити початковий внесок по іпотеці

При нестачі накопичень для внесення першого внеску слід обговорити цей момент з співробітниками кредитного відділу. Найчастіше умовами банку передбачено зниження авансового внеску:

- при підключенні до угоди созаёмщіков і поручителів;

- при додаванні в якості застави вже наявної власності.

Як варіант, зменшити аванс можна, додавши материнський капітал або підшукавши пільгову програму з держпідтримкою.

Кредит для початкового внеску по іпотеці

Оформлення споживчого кредиту для цілей покриття першого внеску по іпотеці - досить часте явище при відсутності або нестачі власних коштів. Однак банки вкрай негативно ставляться до таких ситуацій при розгляді заявок на іпотеку. У разі, якщо подібний факт буде встановлений, за заявкою буде прийнято негативне рішення навіть при достатньому рівні доходів.

Іпотека без первісного внеску

Варіантом покупки житла без авансового платежу за іпотечним договором може бути цільова позика під заставу нерухомості, що належить позичальнику. При цьому майно повинно коштувати трохи дорожче, ніж потрібна сума позики. На сьогоднішній день практично всі банки готові запропонувати участь у програмі на таких умовах.

Іншою можливістю є іпотека з початковим внеском за рахунок коштів, отриманих від держави:

- при народженні 2-го і наступних дітей - за програмою держпідтримки або за участю материнського капіталу;

- у вигляді житлового сертифіката або субсидії;

- при отриманні свідоцтва щодо участі в НІС за програмою іпотеки військовослужбовцям.

Деякі банки пропонують додаткові позикові кошти для авансового внеску, наприклад, «Дельтакредит».

Таким чином, найвигідніше умови кредитування при великому іпотечному внеску, тому що переплата буде менше, в тому числі, через зменшення ставки відсотка. В іншому, пропозиції банків в частині розміру першого іпотечного внеску різноманітні, що робить іпотеку доступнішою для різних категорій населення.