Наш общий бизнес-фронт BIKINIKA.com.ua

Питання, як дізнатися, чому жоден банк не хоче співпрацювати з вами, і не дає кредит, хоча і нечасто, але виникає у наших читачів. З цієї причини, ми вирішили написати окрему статтю, в якій ми розкриємо найбільш важливі моменти, на які варто звернути увагу.

Як банки оцінюють позичальників?

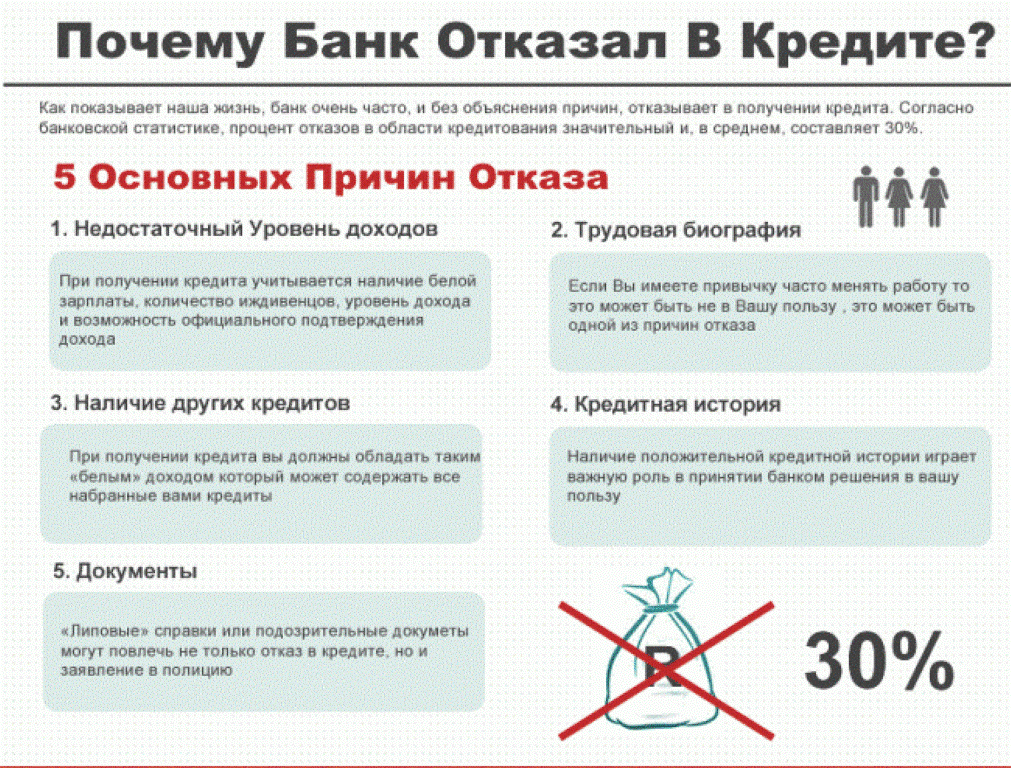

При загальній статистиці відмов, яка становить близько 30% від числа звернень, є цілий перелік кредитних організацій, що видають позики за паспортом і без глибоких перевірок потенційного позичальника. Але якщо ви звернулися за великою сумою або за отриманням іпотеки, перевірки не уникнути.

Абсолютно кожної людини, яка звернулася в банк або іншу фінансову установу для отримання грошей в борг, перевірятимуть . Саме для цього ви заповнюєте анкету-заяву, де вказуєте свої особисті і контактні дані. За цими даними про вас і будуть збирати інформацію, і вирішувати, чи варто вам видавати позику або ж немає.

Що саме оцінюють:

- вік,

- сімейний стан,

- наявність дітей, утриманців,

- наявність громадянства, реєстрації ,

- працевлаштованість,

- платоспроможність, тобто рівень заробітної плати,

- кредитну репутацію,

- чи є інші кредитні зобов'язання.

Як бачите, потенційний клієнт проходить досить грунтовну всебічну перевірку, яка називається скоринг. Саме з цієї причини досить складно зрозуміти, чому саме за вашою заявкою прийшов негативну відповідь, адже це могло статися через внутрішньої політики компанії (наприклад, не працюють з клієнтами молодше 25 років), а може через вашій репутації (припустимо, ви допускали прострочення).

Варто пам'ятати, що в останні 2 роки банківські організації значно посилили вимоги до клієнтів через зміни в законодавстві і вимогах від Центробанку.

І якщо раніше можна було з легкістю отримати невелику суму за 1-2 документам, то тепер це стало практично неможливо. Перед походом в відділення потрібно грунтовно підготуватися.

З яких причин банки можуть відмовити у видачі кредиту?

Причин же для відмови існує багато: від вагомих до несуттєвих, тому і шукати її потрібно самостійно. Справа в тому, що банківські організації, відповідно до російського законодавства, мають право відмовити вам без пояснення причин, і зобов'язати їх повідомити ніхто не може.

Найбільш часто зустрічаються аргументи проти видачі:

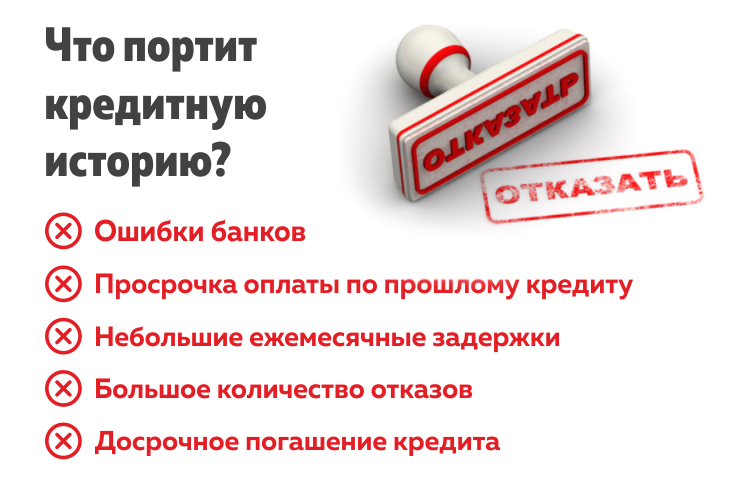

- Перевіряємо свою кредитну історію.

Саме КІ є визначальним фактом для того, щоб за вашою заявкою було прийнято негативне або позитивне рішення. Якщо у вас в минулому були прострочення , Є незакриті борги, ви виступали поручителем у недобросовісного людини - у вас зіпсована репутація, переважна більшість банків не будуть з вами працювати.

Вона може бути гірше, ніж нам здається. Навіть якщо самі не порушували, нехай і по дрібницях, є шахраї, які могли нашими персональними даними скористатися. Детальніше про те, як дізнатися свою КІ, читайте тут.

- Оцінюємо адекватність нашої заявки.

Якщо планована фінансове навантаження не відповідає доходам, у відмові немає нічого дивного. З документально підтверджених доходів віднімемо всі поточні витрати, залишивши собі і своїм утриманцям трохи більшою за прожитковий мінімум (трохи більше - на інфляцію), і отримаємо максимально допустимий щомісячний платіж.

Пам'ятайте, що платіж по кредиту не може перевищувати 40-50% від розміру вашого доходу. Наприклад, якщо ви отримуєте 20.000 рублів, а на вашу займу платіж складе більше 10 тисяч, вам відмовлять через низький доходу.

Як обійти це обмеження? Надати додаткове забезпечення. Наприклад, ви можете залучити поручителів , А якщо мова йде про іпотеку - позичальників. У цьому випадку буде враховуватися сукупний дохід всіх учасників угоди, і вам зможуть схвалити велику суму.

Якщо такої можливості немає, то можна оформити транспортний засіб або нерухомість у вас у власності в якості застави. Або, найпростіший варіант, запитайте максимально можливий термін кредитування, щоб скоротити щомісячний внесок.

- Аналізуємо надану інформацію.

- Вона повинна бути правдивою, оскільки в банках її перевіряють. Марно представляти підроблену довідку про доходи або довідку від неіснуючої організації. Детальніше про те, як банки перевіряють такі довідки, читайте тут

- Вона повинна бути повною. Домислювати і придумувати ніхто не буде - просто відмовлять. Так, може стати вирішальним і відсутність стаціонарного телефону вдома або на роботі.

- Вона повинна відповідати параметрам цього кредиту. Якщо, наприклад, вік для чоловіків-позичальника обмежений 60-ма роками, то потрібно встигнути в цю вимогу «вкластися», тобто встигнути кредит отримати до настання цього віку.

Якщо ви впевнені і в якості кредитної історії, і в платоспроможності, і в чистоті документів, задайте питання кредитному інспекторові. Співробітники банків часто намагаються причини пояснити.

Які ще можуть бути причини для відмови?

Насправді, їх існує величезна безліч, ми можемо додатково виділити наступні:

- Ні російського громадянства або постійної реєстрації (Прописки) в тому регіоні, де ви звертаєтеся за кредитом,

- У вас немає офіційного працевлаштування, тобто ви не можете принести з роботи довідку про доходи або копію трудової книжки ,

- У вас занадто маленька заробітна плата для тієї суми, яку ви запитуєте. Наприклад: для отримання суми в 100 тисяч потрібно заробляти не менше 15-17 тис. Рублів, якщо потрібно 200.000 - тоді ваш заробіток має становити не менше 25 тис. Рубл. і т.д. Якщо вашої з \ п не вистачає, шукайте співпозичальників або надавайте заставу,

- У вас вже є діючі кредити, які не погашено. В цьому випадку у вас буде високе навантаження. Щоб її уникнути, рекомендуємо скористатися послугою рефінансування ,

- Рідше зустрічається, але тим не менш дуже впливає політика конкретно того банку, куди ви звернулися. Наприклад, банк працює з позичальниками строго з 25 років, а ви молодше, або приймаються заявки тільки від зарплатних клієнтів, а ви до них не належите,

- Ви вперше звернулися в фінансову компанію, у вас ще немає кредитної історії, а ви відразу ж запитуєте велику грошову суму. Відсутність КІ також може стати причиною для відмови. Тому якщо ви знаєте, що незабаром вам знадобиться велика сума, то краще спочатку оформити мікропозик в МФО або експрес-кредит на будь-якої товар, успішно повернути борг і отримати хоча б одну позитивну запис у вашому звіті.

Чи можна дізнатися точну причину?

Нас часто запитують про те, чи можна якось дізнатися точний підставу для негативного рішення по заявці? На жаль немає. Будь-яка фінансова організація має право відмовити вам у видачі грошей без пояснень.

У рідкісних випадках кредитний фахівець, разом з яким ви складали заявку, може дати вам пояснення, чому так сталося. Однак, це можливо тільки в тому випадку, якщо є якась позначка за вашою заявкою.

Крім того, варто врахувати, що перевіряє вашу анкету не конкретний співробітник, який сидить в офісі, а спеціальна автоматизована програма. В Ощадбанку цим займається "кредитна фабрика", по якій заяву може писатися в Воронежі, а перевіряти її будуть в Санкт-Петербурзі. Тобто вплинути ні на що не можна.

Якщо фахівець в офісі, до якого ви звернулися за роз'ясненнями, не зміг дати відповідь, то вам залишається тільки шукати його самостійно. У 90% випадків рішення проблеми криється або в розмірі доходу, або в репутації клієнта.

Який можна зробити висновок? У кожного банку є свої критерії, за якими він оцінює потенційного позичальника і вирішує, схвалити йому кредит або відмовити в заявці без оголошення причин. Ви можете дізнатися вимоги до клієнтів на офіційному сайті обраної вами фінансової організації.

Як банки оцінюють позичальників?З яких причин банки можуть відмовити у видачі кредиту?

Як обійти це обмеження?

Які ще можуть бути причини для відмови?

Чи можна дізнатися точну причину?

Нас часто запитують про те, чи можна якось дізнатися точний підставу для негативного рішення по заявці?

Який можна зробити висновок?