- Хто повинен вести книгу обліку доходів?

- Як потрібно вести книгу обліку доходів?

- Нюанси ведення книги для платників єдиного податку, які є платниками податку на додану вартість (ПДВ)

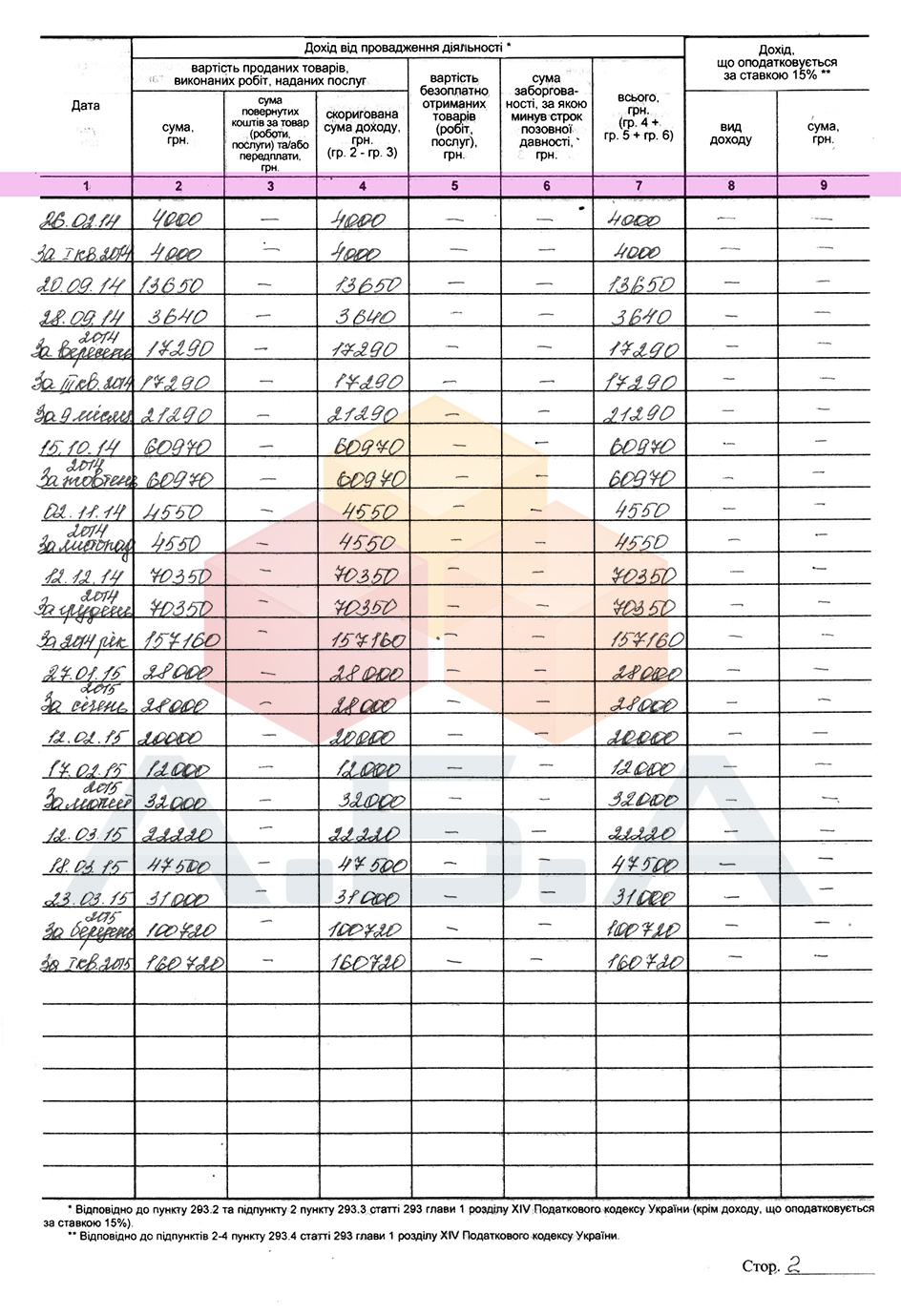

- Як заповнюються графи книги обліку доходів ФОП платника єдиного податку

- Приклад заповнення книги:

- Що робити в разі закінчення книги?

Наш общий бизнес-фронт BIKINIKA.com.ua

Хто повинен вести книгу обліку доходів?

- платники єдиного податку I групи;

- платники єдиного податку II групи;

- платники єдиного податку III групи (фізичні особи - підприємці), які НЕ є платниками податку на додану вартість (ПДВ);

- платники єдиного податку III групи (фізичні особи - підприємці), які є платниками податку на додану вартість (ПДВ).

Для реєстрації книги обліку підприємцю необхідно:

- придбати книгу (в магазині канцтоварів, біля податкової в магазині з бланками);

- пронумерувати кожен лист книги, прошнурувати її та підписати;

- подати книгу в податкову службу (за місцем реєстрації підприємця). Бажано подати разом із супровідним листом, щоб мати документ, що підтверджує надання книги в податкову.

Приклад листа на реєстрацію книги можна побачити тут >>

Книгу можна вести і в електронному вигляді, докладніше про це читайте в статті «Електронна книга обліку. Чи потрібна вона підприємцю? ».

Як потрібно вести книгу обліку доходів?

- Ведуть книгу обліку доходів шляхом щоденного, за підсумками робочого дня, відображення отриманих доходів. Такий порядок передбачений п 296.1.1 п. 296.1 ст. 296 Податкового кодексу України.

- Дані про доходи в Книгу обліку доходів записуються у гривнях з копійками. Також без округлення виводяться і підсумкові дані за місяць, квартал, рік.

- Для виправлення невірної записи, згідно п. 4 Порядку заповнення Книги, потрібно в новій (додаткової) рядку зробити запис, яка має позитивне або негативне значення. Аналогічно вносять виправлення і в електронний варіант Книги.

- Записи в книгу обліку доходів здійснюються тільки в той день, в якому купувався дохід. Тобто, коли дохід не виходив, записи робити не потрібно і нулі ставити не потрібно.

Нюанси ведення книги для платників єдиного податку, які є платниками податку на додану вартість (ПДВ)

Платники єдиного податку третьої групи (фізичні особи - підприємці), які є платниками податку на додану вартість, ведуть облік доходів і витрат за формою та в порядку, які встановлені федеральним органом виконавчої влади, який забезпечує формування та реалізує державну податкову і митну політику. Наказ від 19.06.2015 № 579.

У книзі обліку для осіб, які НЕ є платниками ПДВ є 8 граф, а у платників ПДВ - 9 граф. Відмінність між ними в тому, що в книзі НЕ платників ПДВ відсутня графа 6 «сума заборгованості, за якою минув строк позовної давності, грн», оскільки, за Податковим кодексом України, доходи платника єдиного податку у вигляді сум кредиторської заборгованості, за якою минув строк позовної давності, визнаються єдинниками третьої групи - платниками ПДВ. Вони ведуть Книгу обліку доходів і витрат, в якій графа 6 в її старому вигляді збереглася.

Як заповнюються графи книги обліку доходів ФОП платника єдиного податку

Графа 1 дата запису (коли треба вносити записи, було описано вище) Графа 2 сума отриманого доходу від діяльності за основною ставкою Графа 3 сума повернутих коштів за товари, роботи, послуги або передоплати Графа 4 в цій графі вказується різниця між графою 2 і графою 3 графа 5 вартість безоплатно отриманих товарів, робіт, послуг, якщо такі отримувались в звітному періоді графа 6 сума заборгованості, за якою минув строк позовної давності (для платників ПДВ) графа 7 в цій графі вказується сума граф 4, 5 і 6 графа 8 відбивається вид дохід , Який оподатковується за підвищеною ставкою (якщо такі доходи отримувались) Графа 9 сума доходу, що оподатковується за підвищеною ставкою * * До доходів, які оподатковуються за підвищеною ставкою для заповнення граф 8 і 9 відносяться:

1. Дохід, отриманий від діяльності не зазначеної в реєстрі платників єдиного податку (для першої та другої групи).

2. Дохід, отриманий при застосуванні способу розрахунків, відмінного від грошового (бартер, електронні гроші тощо).

3. Дохід від діяльності, яка не дає право застосовувати спрощену систему оподаткування.

Приклад заповнення книги:

Штрафи за незнання книги обліку доходів

Обов'язок ведення книги закріплена в Податковому Кодексі України. За недотримання законодавства підприємцем в частині ведення книги обліку доходів (прибутків і витрат) передбачена адміністративна відповідальність згідно зі статтею 164-1 Кодексу України про адміністративні правопорушення (КпАП). Згідно ст. 164-1 КУпАП передбачено штраф у розмірі від 3 до 8 неоподатковуваних мінімумів доходів (від 51 і 136 грн.). Повторне порушення протягом року передбачає штраф від 5 до 8 вищевказаної суми (відповідно: 85 і 136 грн.).

Що робити в разі закінчення книги?

Крім того, в порядку ведення книг прописано порядок дій для єдинників, які протягом податкового (звітного) періоду реєструють нову Книгу, якщо попередня в них закінчилася. Так, запропоновано продовжувати вести записи в новій Книзі і наростаючим підсумком (з урахуванням записів зі старої книги) виводити в ній підсумки за місяць, квартал, рік.

Схожі статті:

Як потрібно вести книгу обліку доходів?

Хто повинен вести книгу обліку доходів?

Чи потрібна вона підприємцю?

Як потрібно вести книгу обліку доходів?

Що робити в разі закінчення книги?