Наш общий бизнес-фронт BIKINIKA.com.ua

Касова книга - це спеціальний внутрішній журнал підприємств і організацій, в який вписуються всі операції, що проводяться за допомогою готівкових коштів. Тобто всі юридичні особи та ВП, що використовують готівкові розрахунки, зобов'язані застосовувати в своїй діяльності касову книгу. При цьому обсяг готівкового обігу значення не має, якщо в звітний період відбувається хоча б одна-дві такі операції, даний документ все одно має бути наповнений. Те, яка форма оподаткування використовується, також ролі не грає.

ФАЙЛИ

Завантажити порожній бланк касової книги .xls Завантажити зразок заповнення касової книги .xls

Хто відповідальний за ведення книги

Ведення даного документа входить до компетенції співробітника, який відповідає на підприємстві за операції з готівковими коштами (зазвичай це або касир або бухгалтер організації). Також в компанії повинен бути організований контроль за заповненням документа, який зазвичай покладається на головного бухгалтера або безпосередньо керівника підприємства.

Касову книгу слід оформляти найретельнішим чином, так як відомості, відображені в ній, завжди уважно перевіряють податкові фахівці при виїзних перевірках.

Будь-які виявлені помилки можуть привести до серйозного адміністративному покаранню, у вигляді великих штрафних санкцій.

Основні правила оформлення касової книги

- Касова книга заводиться щорічно і ведеться з початку до кінця року. У разі, якщо вона закінчилася до закінчення звітного періоду, оформляється друга касова книга, записи в яку продовжують вноситися в хронологічному порядку.

- Заповнювати її можна як в рукописному варіанті, так і на комп'ютері. Вся інформація повинна вписуватися по порядку, без пропусків.

- Касова книга складається умовно з двох частин:

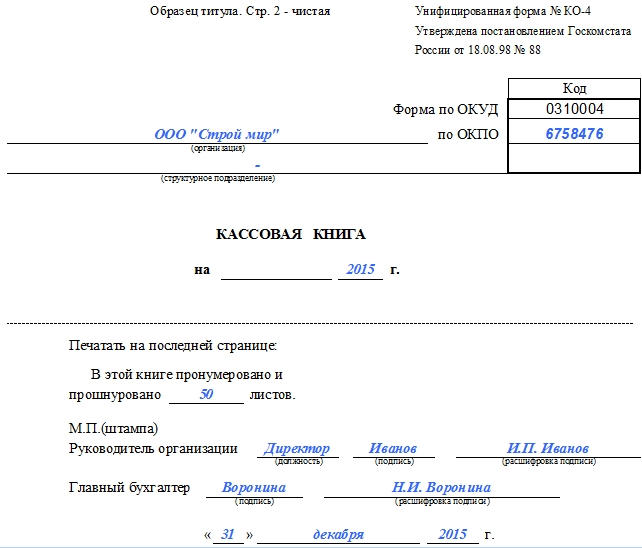

- титульного аркуша, куди вносяться відомості про компанії,

- основних сторінок, де вказуються дані про проведені готівки фінансові операції за кожен день.

- Кожен лист має два примірника, один з яких після заповнення потрібно залишати в книзі, а другий відрізати і передавати фахівцям бухгалтерського відділу. Всі аркуші касової книги слід нумерувати в звичайному порядку і прошнуровувати. Кількість листів в книзі слід написати на останній сторінці і обов'язково завірити цю інформацію підписом головного бухгалтера, директора підприємства і печаткою (при її наявності).

- Допускати помилки, помарки і неточності в документі не можна, але якщо вони все ж сталися, слід закреслити невірну інформацію і поруч акуратно вписати правильну. Виправлення обов'язково треба завірити підписом касира і головного бухгалтера. Заповнювати касову книгу можна тільки кульковою ручкою (використання олівців не допускається).

- Касова книга повинна вестися щодня, але якщо ніяких касових операцій в той чи інший день не проводилося, заповнювати листи не потрібно. В кінці кожної робочої зміни касир зобов'язаний здавати документ в бухгалтерію, разом з рештою «первинкою». Після перевірки внесених до неї відомостей бухгалтер розписується в книзі і повертає її касиру.

- На одному підприємстві не може бути двох касових книг, за винятком випадків, коли у юридичної особи є представництва та філії - у них повинні бути свої подібні документи (при цьому копії касової книги і платіжних документів повинні регулярно передаватися в головний офіс).

Інструкція з оформлення касової книги

На самому початку

- На титульному аркуші книги спочатку пишеться повне найменування компанії, якій належить даний документ, структурний підрозділ (при необхідності)

- Вноситься код ОКПО (знаходиться в установчих паперах фірми) і вписується рік, на який відкривається касова книга.

- На останній сторінці документа необхідно обов'язково вказати кількість аркушів в ньому, підпис керівника, головного бухгалтера та дату закриття касової книги. Оформляються зазначені дані на першому аркуші бланка касової книги.

Основна частина книги

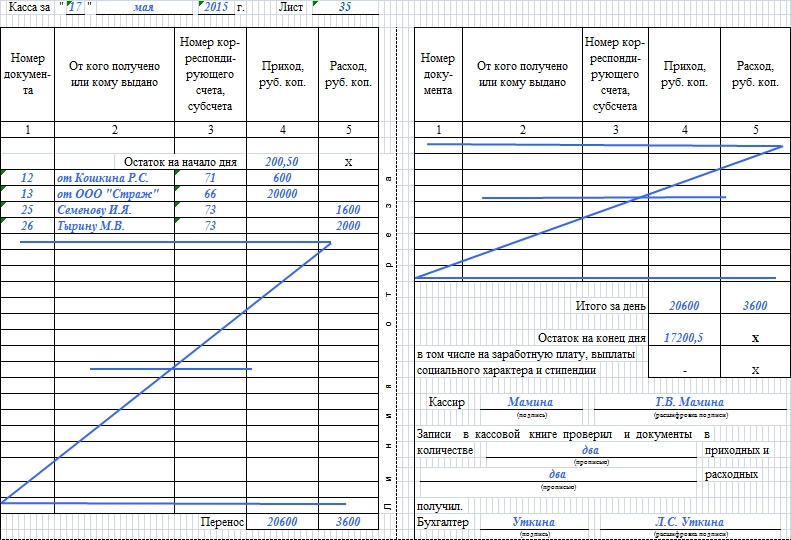

- На потрібному аркуші слід вказати дату його заповнення, а також номер (щодо порядку ведення касової книги).

- Потім в таблицю в перший стовпець вписується номер первинного документа (прибутково-видаткового ордера при надходженні «готівки», і витратно-касового ордера - при її видачі).

- Потім вносяться відомості про те, від кого отримані або кому видано гроші (тут можуть бути вказані як юридичні, так і фізичні особи), номер кореспондуючого рахунку. Сума повинна бути внесена в ту колонку, до якої вона відноситься (або прихід, або витрата).

- Після того, як всі необхідні рядки будуть заповнені, порожні потрібно перекреслити у вигляді букви Z або хрест навхрест, а на кінець дня слід підрахувати остаточну суму в кожному стовпчику і вказати їх в осередках «Разом».

- Нижче, до відповідного рядка слід вписати залишок готівки в касі на кінець дня.

- На закінчення документ повинен підписати касир, що заповнив документ, а також головний бухгалтер (з розшифровками підписів).

Зберігати касову книгу потрібно не менше п'яти років.