- Вимоги до списання дебіторської заборгованості

- процедура списання

- Оформлення списання в «1С: Бухгалтерія 8», ред. 3.0

Наш общий бизнес-фронт BIKINIKA.com.ua

Автор: Надія Ігнатьєва, старший бухгалтер відділу бухгалтерського обліку компанії « Гендальф »

Матеріали газети « прогресивний бухгалтер », Травень 2017

Списання дебіторської заборгованості може бути двох видів: що враховується в цілях оподаткування і невраховуваних. Так як для розрахунку податку при застосуванні УСН заборгованість не визнається витратою (п. 1 ст. 346.16 НК РФ, Лист Мінфіну РФ від 13.11.2007 № 03-11-04 / 2/274), дана стаття буде цікава в першу чергу для організацій на ОСНО. Розглянемо, які вимоги потрібно дотримати для списання та як оформити цю процедуру в «1С: Бухгалтерія 8», ред. 3.0.

Вимоги до списання дебіторської заборгованості

Щоб врахувати дебіторську заборгованість при розрахунку податку потрібно дотримати ряд вимог:

борг повинен мати минулий строк позивної давності (Організація не ліквідована, але добитися від неї повернення боргу не виходить);

фірма повинна бути виключена з ЕГРЮЛ, або повинна бути отримана довідка з МВС про неможливість розшукати засновників;

фірма виключена з реєстру ЕГРЮЛ після 1 вересня 2014 року (п. 2 ст. 64.2 ГК РФ).

Якщо заборгованість числиться за ІП, то виписки з ЕГРІП про його виключення з реєстру недостатньо, щоб визнати заборгованість безнадійною, так як ІП відповідає за боргами всім своїм майном (Лист Мінфіну РФ від 16.09.2015 № 03-03-06 / 53157). Заборгованість може бути списана тільки в разі смерті індивідуального підприємця, але з урахуванням спроби стягнення боргу з його спадкоємців, так як спадкоємці відповідають за його боргами в межах наследованного майна, або якщо є рішення суду про неможливість стягнення, так як неможливо встановити місцезнаходження ВП.

Згідно п. 1 ст. 252 НК РФ для обчислення податку на прибуток платник зменшує доходи на суму витрат; витратами зізнаються обгрунтовані й документально підтверджені витрати, також в пп. 2 п. 2 ст. 256 НК РФ зазначено, що до позареалізаційних витрат прирівнюються збитки від списання безнадійної дебіторської заборгованості. Подібні списання ИФНС перевіряє особливо ретельно. Реальність боргу повинна бути підтверджена документально - це первинні документи, договори.

Якщо ви зверталися до суду за стягненням заборгованості з контрагента і у вас на руках є рішення про неможливість її стягнення у слідстві будь-яких обставин, то це буде дуже вагомим аргументом при підтвердженні права на списання.

процедура списання

Процедура списання починається з інвентаризації розрахунків. Для її проведення вибираються голова інвентаризаційної комісії і її члени. Членами комісії можуть виступати як співробітники організації, так і сторонні фізособи, але в такому випадку їм потрібно оформити довіреність на проведення заходів по інвентаризації дебіторської заборгованості. Перевіряється наявність боргів, їх розмір і документальне підтвердження або його відсутність.

Читайте також

При розгляді заборгованості членам комісії слід звернути увагу на наступні пункти, які не дозволяють визнати борг безнадійним:

дебітор підтвердив свої зобов'язання, підписавши акт звірки;

укладена письмова домовленість про визнання наявності заборгованості;

отримана оплата в рахунок погашення боргу, відсотків або неустойки;

отримано лист, в якому зазначено, що організація / ІП визнає свій борг;

отримано лист з проханням про відстрочення платежу;

поданий позов до суду про стягнення заборгованості.

Якщо борг підійшов під пункти 1-5, то термін давності (три роки) слід відраховувати заново, але не перевищувати 10 років з дня утворення боргу згідно п. 1 ст. 181 ГК РФ.

Оформлення списання в «1С: Бухгалтерія 8», ред. 3.0

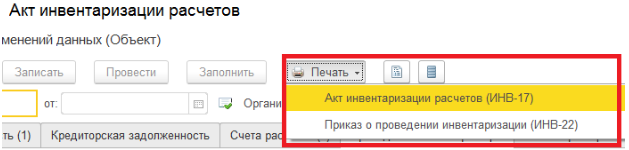

Далі оформляється «Наказ про проведення інвентаризації» і «Акт інвентаризації розрахунків». В «1С: Бухгалтерія 8», ред. 3.0, це відбивається так. У лівому верхньому кутку потрібно натиснути жовту іконку із стрілкою і відкрити основне меню, в випадаючому списку вибрати «Всі функції». У вікні, вибрати розділ «Документи» і вибрати потрібну форму ( «Акт інвентаризації розрахунків»).

В акті в полі «Дебіторська заборгованість» вибирається контрагент і сума боргу, в поле «Рахунки розрахунків» відзначаємо потрібні, в графу «Проведення інвентаризації» заносяться дані про наказ: номер і дата документа бази і причина (наприклад, ліквідація контрагента), у вкладці «Інвентаризаційна комісія» вказуються обрані голова та члени комісії.

Далі роздруковуються наказ (форма інв-22) і акт (форма інв-17).

На підставі акта заповнюється «Довідка інвентаризації розрахунків з покупцями, постачальниками та іншими дебіторами і кредиторами». У довідці вказуються документи, що підтверджують заборгованість (товарні накладні, акти виконаних робіт, наданих послуг).

Після проведення цих заходів випускається наказ про списання дебіторської заборгованості (в зв'язку з неможливістю стягнення). Наказ оформляється у вільній формі. У ньому вказуються дані про організацію / підприємця-боржника, документи, що підтверджують наявність заборгованості, її розмір і період освіти (договір, первичная документация, платіжне доручення і виписка банку, завірені банком), сума списання. Зверніть увагу, що платіжне доручення і виписку банку, завірені електронно, для суду слід запевнити живою печаткою і підписом в банку.

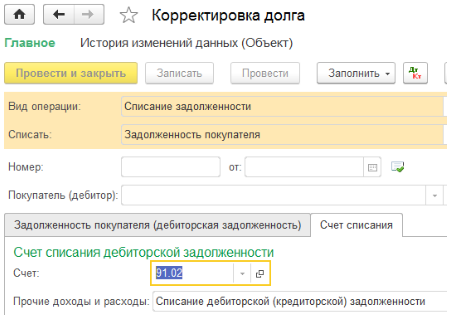

Далі в програмі оформляється коригування боргу. Вона знаходиться у вкладці «Продажі» в колонці «Розрахунки з контрагентами».

У коригуванні вибираємо вид операції «Списання заборгованості» і в полі «Списати» вибираємо відповідний пункт. У вкладці «Заборгованість покупця ...» вибираємо контрагента і суму заборгованості, а у вкладці «Рахунок списання» - рахунок 91.02 і у витратах - «Списання дебіторської (кредиторської) заборгованості».

Якщо є резерв по сумнівних боргах, то сума списується за його рахунок. При перевищенні суми боргу над сумою резерву залишок йде на витрати по рахунку 91.02 .

Якщо є можливість стягнути борг в майбутньому, то він враховується 5 років на позабалансовому рахунку 007 в розрізі контрагентів.

При неможливості стягнути борг - помер ІП, організація ліквідована і інші варіанти, в наказі про списання потрібно вказати, що заборгованість не буде враховуватися на рахунку 007 і з якої причини.

У підсумку, після проведення всіх заходів у вас на руках буде пакет документів:

наказ про проведення інвентаризації;

довіреності на сторонніх фізосіб - членів комісії (якщо вони є);

акт інвентаризації розрахунків;

довідка інвентаризації розрахунків з покупцями, постачальниками та іншими дебіторами і кредиторами;

наказ про списання заборгованості;

виписка з ЕГРЮЛ або ЕГРІП про ліквідацію організації, виключення ІП з реєстру (якщо є);

рішення суду.

Всі ці документи, а також документи, що списану заборгованість, потрібно зберігати 5 років.

При оформленні коригування боргу потрібно враховувати, що при авансі постачальнику в поле «Списати» потрібно вказати «Аванси постачальникам».

Якщо значиться на рахунках дебіторська заборгованість не підкріплена первинними документами або підтверджується тільки актом звірки, то довести її реальність в суді ви не зможете. Акт звірки не входить до переліку первинної облікової документації, яка підтверджує вчинення господарських операцій - це підтверджують постанови ФАС Московського округу від 14.08.2009 № КА-А40 / 4665-09-2, ФАС Східно-Сибірського округу від 14.04.2010 у справі № А10 -38883/2009 і лист ФНС «Про підтвердження витрат у вигляді сум дебіторської заборгованості зі строком позовної давності» від 16.12.2010 № ШС-37-3 / 16955.

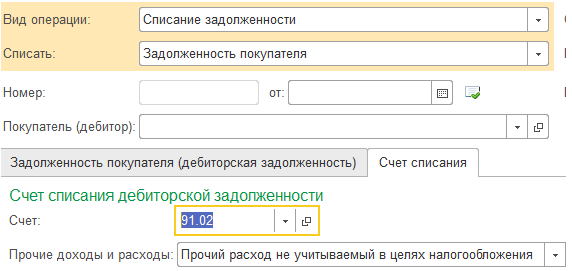

Подібну заборгованість все одно потрібно списати, але списувати її потрібно за рахунок прибутку, не враховуючи у витратах для цілей оподаткування. У редакції 3.0 «1С: Бухгалтерія 8» це відбивається так: в документі «Коригування боргу» в поле «Інші доходи і витрати вибираємо» статтю витрат «Інший витрата, що не враховується в цілях оподаткування».

Цим же способом можна скористатися, якщо розмір заборгованості невеликий, і витрати на суд будуть більше, ніж стягнута з боржника сума.