- Контроль за страховими внесками з 2017 року

- Тарифи страхових внесків у 2017 році

- загальні тарифи

- знижені тарифи

- Тарифи внесків «на травматизм»

- Новий порядок розрахунку надбавки до внесків «на травматизм»

- База по страхових внесках у 2017 році: межі

- Об'єкт обкладання страховими внесками

- Термін сплати страхових внесків

- Новий порядок заповнення платіжних доручень

- КБК для перерахування внесків у 2017 році

- Нові КБК для страхових внесків з 2017 року

- Страхові внески за організацію або ІП зможуть платити інші особи

- Змінився порядок розрахунку пені за несвоєчасну сплату страхових внесків

- Залік різних видів страхових внесків став неможливий

- Звітність по страхових внесках до ФНС

- Звітність до ФСС

- Звітність в ПФР

- СЗВ-М

- щорічний звіт

- Копії персоніфікованої звітності працівникам

- Відшкодування витрат з ФСС

- Хто буде проводити перевірки

- Штрафи з 2017 року

- Штрафи від ФНС

- Штрафи від ФСС

- Штрафи від ПФР

- адміністративна відповідальність

- повернення переплати

- Зміни для відокремлених підрозділів

- Зміни для ІП з 2017 року

- Як користуватися роз'ясненнями про страхові внески

Наш общий бизнес-фронт BIKINIKA.com.ua

Страхові внески з 2017 року переходять під контроль ФНС. Ця зміна відіб'ється на всіх страхувальників. Що саме зміниться у 2017 році? Яка буде гранична база для нарахування страхових внесків? Чи визначені ставки тарифів страхових внесків на майбутній рік? За якою формою потрібно звітувати перед ФНС, ПФР і ФСС у 2017 році? Найбільш значущі для бухгалтера зміни по страхових внесках з 2017 року ми узагальнили в даній статті.

Контроль за страховими внесками з 2017 року

З 1 січня 2017 року Податковий кодекс РФ доповнено новою главою 34 «Страхові внески». У цей розділ увійшли статті 419-432, що регулюють правила нарахування та сплати страхових внесків. Одночасно з цим основні принципи, що стосуються податків, з 2017 року поширюються і на страхові внески. Це передбачено Федеральним законом від 03.07.16 № 243-ФЗ.

Таким чином, з 2017 року пенсійні, медичні та внески на випадок непрацездатності та у зв'язку з материнством (крім внесків «на травматизм») - це частина податкового законодавства, яким і стануть керуватися податківці. Саме ФНС з 2017 року стане адмініструвати зазначені види страхових внесків (зокрема, приймати відповідну звітність по ним).

Страхові внески «на травматизм» в 2017 році, як і раніше, залишаться під контролем ФСС. Цей фонд буде приймати і звітність з цього виду страхових внесків.

Пенсійний фонд, в свою чергу, продовжить контролювати персоніфіковану звітність. У 2017 році в ПФР потрібно буде, як і раніше, щомісяця здавати форму СЗВ-М. Додатково з'явиться і річний звіт в ПФР з узагальненими даними про стаж працівників. Також см. " Органи контролю за сплатою страхових внесків з 2017 року ".

Тарифи страхових внесків у 2017 році

У 2017 році тарифи страхових внесків не зміняться. Всі тарифи збережені на рівні 2016 року. Наведемо таблиці зі ставками тарифів на 2017 рік.

загальні тарифи

Якщо у організації або ІП немає права на застосування знижених тарифів, то в 2017 році їй слід розраховувати внески за основними (загальним) тарифами. З 2017 року ставки цих тарифів встановлені статтею 426 Податкового кодексу РФ.

З виплат працівниковіРозмір тарифуПФРФСС на слухаючиФФОМС

що не перевищують граничну базу. 22% 2,9% 5,1% в частині, що перевищує граничну базу 10% -

У 2017 році схема з лімітами залишається колишньою. При досягненні порогового значення за доходами пенсійний тариф знижується до 10%, а соціальні внески по непрацездатності та материнству зовсім перестають сплачуватися. Тариф внесків на обов'язкове медичне страхування від величини виплат не залежить. Тому в 2017 році всі виплати без обмеження обкладаються медичними внесками за тарифом 5,1 відсотка.

знижені тарифи

Ставки знижених тарифів, в порівнянні з 2016 роком, теж не змінилися. У таблиці нижче наведені найбільш часто зустрічаються знижені тарифи страхових внесків на 2017 рік (ст. 427 НК РФ).

СтрахувальникиТарифи%ПФРФСС на слухаючиФФОМС

Організації та ВП на ССО, ведучі «пільговий» вид діяльності, дохід від якого становить не менше 70% в загальному обсязі доходів. При цьому річний дохід спрощенця не повинен перевищувати 79 млн. Руб. При перевищенні ліміту право на знижені тарифи втрачається з початку року (пп. 5 п. 1, пп. 3 п. 2, п. 6 ст. 427 НК РФ) 20 Аптечні організації, а також ІП, що мають ліцензію на ведення фармацевтичної діяльності, на ЕНВД. Знижені тарифи внесків застосовуються щодо працівників, зайнятих у фармацевтичній діяльності (пп. 6 п. 1, пп. 3 п. 2 ст. 427 НК РФ) 20 ІП на патенті - щодо виплат і винагород працівників, які зайняті в патентному виді діяльності (пп. 9 п. 1, пп. 3 п. 2 ст. 427 НК РФ). 20 Організації, провідні діяльність в області IT (пп. 3 п. 1, пп.1 п. 2, п. 5 ст. 427 НК РФ). 8 2 4

Як видно з таблиці, для організацій на ССО з 2017 року з'явилися нові умови, при дотриманні яких можна застосовувати знижені тарифи. Зокрема, організації на ССО, ведучі «пільгову» діяльність, має право застосовувати знижені тарифи, якщо їх річний дохід не перевищує 79 млн. Рублів. Раніше такої вимоги до них не пред'являлося. Також см. " ССО з 2017 року: як збільшаться ліміти доходів і основних засобів ".

Зауважимо, що поправками не передбачено, що нові положення поширюються на правовідносини минулих періодів. Нова глава Податкового кодексу РФ 34 «Страхові внески» почне діяти з 1 січня 2017 року. Вважаємо, що саме з цієї дати і потрібно враховувати величину отриманих при ССО доходів для визначення правомірності розрахунку внесків за зниженими тарифами. Відповідно, навіть якщо за підсумками 2016 року доходи перевищать 79 млн. Рублів, то страхові внески з початку 2016 року перераховувати за загальновстановленими тарифами не буде потрібно.

Також див. « Таблиця ставок страхових внесків у 2017 році ».

Тарифи внесків «на травматизм»

Тарифи страхових внесків «на травматизм» в 2017 році, як і раніше, будуть визначатися в залежності від класу професійного ризику основного виду діяльності організації (ч. 1 ст. 21 Федерального закону від 24.07.1998 № 125-ФЗ). Див. « Тарифи страхових внесків «на травматизм» у 2017 році не зміняться ».

При цьому в 2017 році ФСС, як і раніше, зможе встановити тариф з урахуванням знижки або надбавки, розмір якої не повинен перевищувати 40 відсотків від тарифу (п. 1 ст. 22 Закону № 125-ФЗ).

Тепер про зміни. Нагадаємо, що організації зобов'язані щорічно підтверджувати право на встановлений ним спочатку тариф внесків «на травматизм» (п. 11 Правил, затв. Постановою Уряду РФ від 01.12.2005 № 713). Відповідні документи (довідку-підтвердження і заяву) потрібно подати до територіального відділення ФСС Росії не пізніше 15 квітня року, на який встановлюється тариф. Відповідно, для встановлення тарифу на 2017 рік документи потрібно здати в ФСС не пізніше 15 квітня 2017 року.

Якщо не підтвердити основний вид діяльності, то з 2017 року ФСС офіційно має право привласнити найвищий клас ризику з усіх кодів КВЕД, зазначених в ЕГРЮЛ. Тепер таке право за ФСС закріплено офіційно в зв'язку з вступом в силу Постанови Уряду РФ від 17.06.2016 № 551. Зауважимо, що так органи ФСС надходили і до 2017 року. Однак це викликало багато судових суперечок. Судді вважали, що фонд не має права вибирати самий «ризикований» вид бізнесу довільно з усіх видів діяльності, заявлених в ЕГРЮЛ. При встановленні тарифу ФСС, на думку суддів, повинні були враховуватися тільки ті види діяльності, якими організація фактично займалася в минулому році (постанова Президії ВАС РФ від 05.07.2011 № 14943/10). З 2017 року такий підхід застосовуватися більше не буде.

Якщо до 15 квітня 2017 року організація не підтвердить основний вид економічної діяльності, то на 2017 рік ФСС встановить тариф по найбільш «ризикованої» виду діяльності, зазначеного в ЕГРЮЛ. Фонд має право так поступати з 1 січня 2017 року. Детальніше про це див. « Підтверджуємо основний вид діяльності в ФСС у 2017 році: покрокова інструкція ».

Новий порядок розрахунку надбавки до внесків «на травматизм»

Постановою Уряду РФ від 10.12.2016 № 1341 змінено розрахунок надбавки до тарифу внесків на травматизм. Нагадаємо, що органи ФСС розраховують надбавку за формулою (п. 6 Методики, затвердженої наказом Мінпраці від 1 серпня 2012 року № 39н). Вона враховує суму посібників, кількість і тривалість страхових випадків за попередні три роки.

У зв'язку з поправками, при розрахунку надбавки фонд також буде враховувати, чи були в минулому році на підприємстві нещасні випадки зі смертельними наслідками. Надбавка буде залежати від кількості загиблих. Фонд її призначить, якщо постраждало більше двох осіб, і немає провини третіх осіб.

Зазначена постанова набрала чинності з 25 грудня 2016 року. Однак фактично поправка запрацює з 2018 року, так як надбавку до тарифу на 2017 рік фонд уже розрахував до 1 вересня 2016 року (п. 9 правил з постанови Уряду РФ від 30.05. 2012 року № 524).

База по страхових внесках у 2017 році: межі

Питання про встановлення бази по страхових внесках з 2017 року будуть регулюватися статтею 421 НК РФ. Оподатковувана база, як і раніше, буде визначатися окремо по кожній фізичній особі наростаючим підсумком з початку року. У базу потрібно включати оподатковувані виплати, які ви нарахували на користь працівника з початку року і до останнього дня минулого місяця.

У 2016 році ліміт за пенсійними внесками на загальному тарифі становив 796 000 рублей, за соціальними внесками - 718 000 рублей. За пенсійними внесками виплати понад ліміту оподатковувалися за ставкою 10 відсотків, а за соціальними - з суми понад ліміт нараховувати внески було не потрібно. За "медичним" внесками гранична база в 2016 року не встановлювалася. Див. " Гранична величина бази для нарахування страхових внесків на 2017 рік: таблиця ".

На 2017 рік передбачено підвищення лімітів. Новий ліміт Уряд РФ встановив своєю постановою від 29.11.2016 № 1255. Граничні величини бази по страхових внесках на 2017 рік такі:

- 876 000 руб. - на обов'язкове пенсійне страхування. Виплати, які перевищують цю величину, обкладають пенсійними внесками за тарифом 10 відсотків;

- 755 000 руб. - на обов'язкове соціальне страхування на випадок тимчасової непрацездатності та у зв'язку з материнством. Виплати більше цієї суми страхових внесків вже не обкладають.

Тариф внесків на обов'язкове медичне страхування від величини виплат в 2017 році не повинна залежати. Тому всі виплати без обмеження обкладаються "медичними" внесками за тарифом 5,1 відсотка.

Таким чином, в ліміти бази для нарахування страхових внесків у 2017 році збільшилися. Однак порядок нарахування внесків у межах бази і понад ліміт залишився колишнім.

Об'єкт обкладання страховими внесками

Оподатковуваним об'єктом у 2017 році, як і раніше, будуть вважатися виплати та інші винагороди на користь фізичних осіб, нараховані в рамках трудових і цивільно-правових договорів (ст. 420 НК РФ). Також зберегтися і перелік виплат, які внесками можна буде не обкладати. Цей перелік наведено в статті 422 НК РФ. У ньому, як і раніше, вказані, наприклад, посібники, матеріальна допомога, оплата вартості харчування і тд.

Єдина зміна стосується добових. У 2016 році від внесків звільнялася вся величина добових, зазначена в колективному договорі або в локальному нормативному акті. З січня 2017 роки ситуація зміниться. Не платити внески можна буде тільки з суми не більше 700 рублів для внутрішньоросійських відряджень, і з суми не більше 2 500 рублів для відряджень за кордон. Це закріплено в пункті 2 статті 422 НК РФ. Тобто, по суті, з 2017 року для добових діють ті ж ліміти, як для ПДФО (п. 3 ст. 217 НК РФ).

Відносно внесків «на травматизм» все залишиться як і раніше. У 2017 році добові будуть звільнені від цих внесків в повному обсязі.

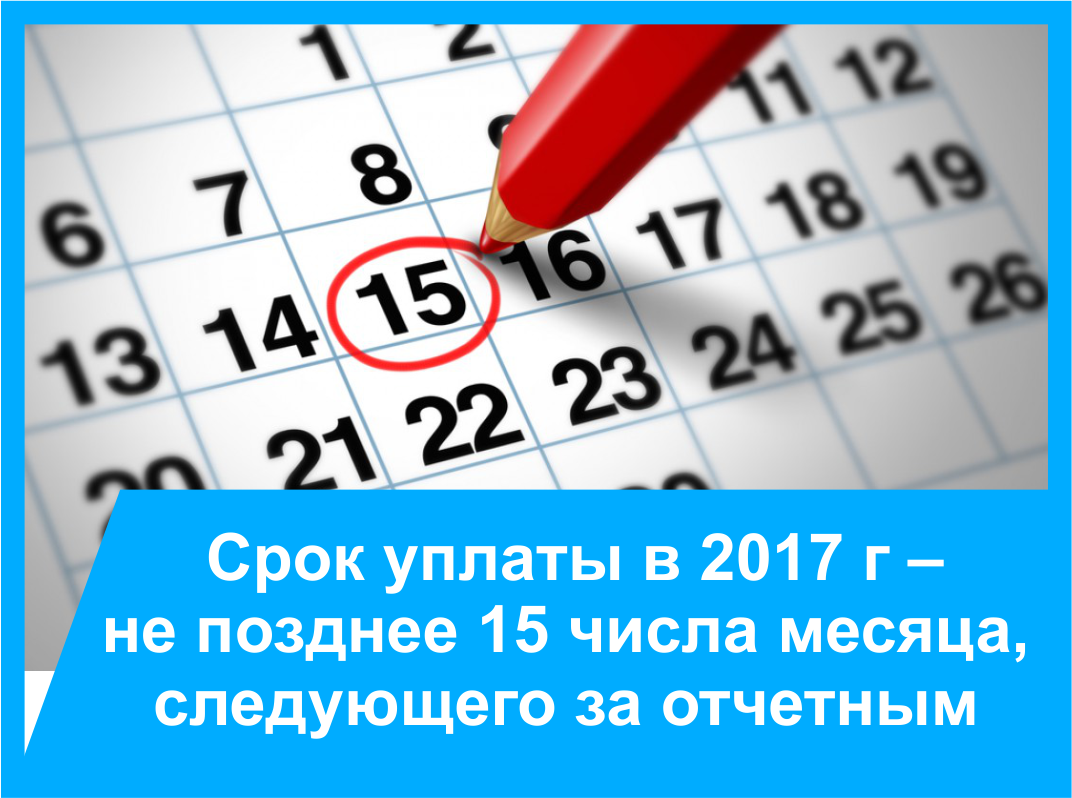

Термін сплати страхових внесків

Термін перерахування страхових внесків в 2017 року не зміниться. Як і раніше, останньою датою сплати страхових внесків буде 15-е число місяця, наступного за звітним (п.3 ст. 431 НК РФ). Якщо ж дата сплати буде випадати на вихідний або свято, то дата сплати будуть переноситися на найближчий робочий день (п.7 ст. 6.1 НК РФ). Вести облік внесків і сплачувати їх, як і раніше, в 2017 році потрібно в рублях і копійках (п.5 ст. 431 НК РФ). З метою обліку внесків на кожного працівника потрібно буде вести картку обліку страхових внесків.

За внесками «на травматизм» термін сплати теж збережеться. Їх потрібно переводити в бюджет в строк не пізніше 15-го числа місяця, наступного за місяцем, за який ці внески нараховані.

Таким чином, наприклад, всі види страхових внесків за січень 2017 року треба буде заплатити в строк, не пізніше 15 лютого. Див. « Термін сплати страхових внесків до: 2017 рік ».

Новий порядок заповнення платіжних доручень

Перераховувати страхові внески з 2017 року (крім внесків «на травматизм») потрібно в ИФНС, а не до фондів. У зв'язку з цим платіжне доручення на сплату внесків необхідно заповнювати так:

- в поле ІПН і КПП одержувача коштів - ІПН та КПП відповідного податкового органу, адмініструє платіж;

- в поле «Одержувач» - скорочене найменування органу Федерального казначейства і в дужках - скорочене найменування інспекції, яка адмініструє платіж;

- в поле КБК - код бюджетної класифікації, що складається з 20 знаків (цифр). При цьому перші три знаки, що позначають код головного адміністратора доходів бюджетів, повинен приймати значення «182» - Федеральна податкова служба.

КБК для перерахування внесків у 2017 році

До 2017 року страхові внески потрібно було перераховувати окремими платіжними дорученнями в кожен позабюджетний фонд: ПФР, ФФОМС і ФСС (ч. 4 ст. 16 Федерального закону від 24.07.2009 № 212-ФЗ). З 2017 адміністратором пенсійних, медичних та внесків на випадок непрацездатності та у зв'язку з материнством (крім внесків «на травматизм») ставати ФНС. Тому з платежів за січень 2017 року платіжних дорученнях на перерахування даних внесків як одержувач потрібно вказувати Федеральну податкову службу. У зв'язку з цим повинні затверджені і нові коди бюджетної класифікації (КБК) для сплати внесків (ст. 6 Бюджетного кодексу РФ, п. 1 ст. 30 НК РФ).

Нові КБК для страхових внесків з 2017 року

Вид внесків Нові КБК Пенсійні внески 182 1 02 02010 06 1010 160 Внески в ФФОМС (медичні) 182 1 02 02101 08 1013 160 Внески до ФСС РФ (по непрацездатності та материнству) 182 1 02 02090 07 1010 160 Внески на травматизм 393 1 02 02050 07 1000 160 Додаткові пенсійні внески за тарифом 1 182 1 02 02131 06 1010 160, якщо тариф не залежить від Спецоцінка;

182 1 02 02131 06 1020 160, якщо тариф залежить від Спецоцінка Додаткові пенсійні внески за тарифом 2 182 1 02 02132 06 1010 160, якщо тариф не залежить від Спецоцінка;

182 1 02 02132 06 1020 160, якщо тариф залежить від Спецоцінка

Зверніть увагу: оскільки адміністратором за внесками «на травматизм» залишився ФСС РФ, направляти платіжні доручення на сплату цих внесків необхідно на адресу фонду на відповідний КБК (п. 1.1 ст. 22 Закону № 125-ФЗ). КБК за цими внесками з 2017 року не змінився:

- страхові внески - 393 1 02 02050 07 1000 160;

- пені - 393 1 02 02050 07 2100 160;

- штрафи - 393 1 02 02050 07 3000 160.

У платіжних дорученнях на сплату внесків як одержувач потрібно вказувати податкову інспекцію

Страхові внески за організацію або ІП зможуть платити інші особи

З 1 січня 2017 року страхові внески за компанію або ІП зможуть заплатити інші особи (наприклад, інша фізична особа або організація). Так, наприклад, заплатити внески за фірму зможе директор або засновник. У квитанції він повинен записати реквізити організації, за яку вносить податок, - найменування, ІПН, КПП і т. Д. Детальніше про це див " Треті особи стали вправі платити за інших податки, збори та страхові внески ".

Змінився порядок розрахунку пені за несвоєчасну сплату страхових внесків

З 1 січня 2017 року на страхові внески поширюється податкове законодавство. У зв'язку з цим день погашення заборгованості по страхових внесках до уваги пенею більше включати не потрібно. Крім цього, з 1 жовтня 2017 року розмір пені збільшиться:

- за прострочення сплати страхових внесків понад 30 календарних днів процентна ставка пені приймається рівною 1/300 ставки рефінансування ЦБ РФ, що діє в період до 30 календарних днів (включно) такого прострочення;

- за прострочення з 31-го дня будуть застосовуватися 1/150 процентної ставки рефінансування.

Детальніше про це див. " Розрахунок пені по податках і страхових внесках у 2017 році: що змінилося ".

Залік різних видів страхових внесків став неможливий

З 2017 року не можна зачитувати між собою різні види страхових внесків. Залік допускається тільки всередині внесків одного виду (п.1.1 ст. 78 НК РФ). Так, припустимо, переплату за пенсійними внесками з 2017 року можна зарахувати тільки в рахунок майбутніх платежів по ним же. Залік цю переплату в рахунок недоїмки за медичними або соціальними внесками компанія з 2017 року не має права.

Нагадаємо, що до 2017 року можна було зачитувати між собою будь-які страхові внески, які администрировал один і той же фонд. Наприклад, переплату по страхових внесках на обов'язкове пенсійне страхування можна було зарахувати в рахунок медичних внесків.

Звітність по страхових внесках до ФНС

З 2017 роки звітувати і платити внески, крім внесків «на травматизм», потрібно в ФНС Росії. Замість звичних розрахунків РСВ-1 і 4-ФСС податківці затвердили нову єдину форму щоквартального розрахунку по внесках. Він замінює відразу декілька звичних форм: РСВ-1, РСВ-2, РВ-3 і 4-ФСС. Див. « Нова форма розрахунку за страховими внесками з 2017 року зареєстрована ».

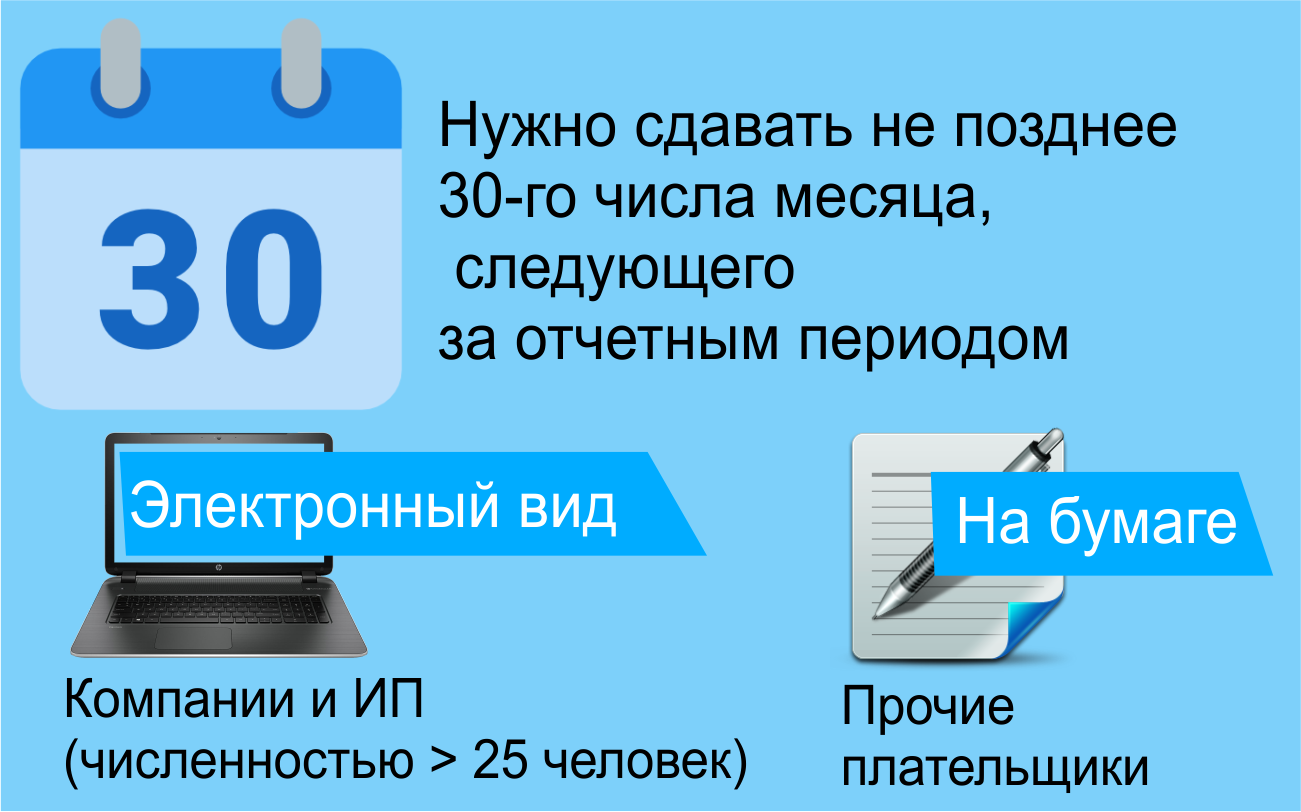

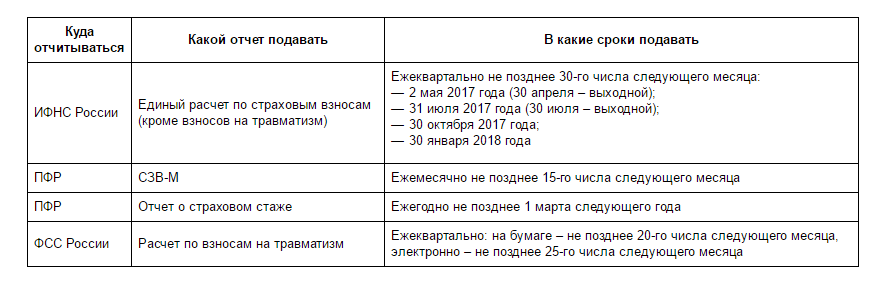

Здавати єдиний розрахунок по страхових внесках до ИФНС страхувальники зобов'язані в термін, не пізніше 30-го числа місяця, наступного за розрахунковим або звітним періодом (п. 7 ст. 431 НК РФ). Відповідно, вперше скласти єдиний розрахунок потрібно буде за підсумками 1 кварталу 2017 року. При цьому 30 квітня - цієї неділі. Потім 1 травня (понеділок) - це неробочий святковий день. Тому новий розрахунок за внесками в перший раз потрібно представити в ИФНС не пізніше 2 травня 2017 року. Див. « Термін здачі звітності щодо страхових внесків з 2017 року ».

Компанії та ВП з середньооблікової чисельністю понад 25 чоловік зобов'язані подавати розрахунок в електронній формі телекомунікаційними каналами зв'язку. Всі інші платники внесків зможуть відзвітувати «на папері» (п. 10 ст. 431 НК РФ).

При цьом майте на увазі, что з 2017 року способ здачі звітності по страхових внески до ИФНС Ніяк НЕ впліває на Терміни здачі. Здати розрахунок не пізніше 30 числа місяця, наступного за кварталом, потрібно всім страхувальникам (і «на папері» і в електронному вигляді).

Якщо в розрахунку по страхових внесках дані про сукупну суму внесків на пенсійне страхування не співпадуть з сумою цих внесків, нарахованих за кожним фізособі, розрахунок буде вважатися неподання. А податківці матимуть направити страхувальнику повідомлення про виявлені невідповідності показників. У п'ятиденний термін з дня його отримання страхувальник зобов'язаний подати скоригований розрахунок. При цьому датою його подання буде дата первісної здачі звітності (п. 7 ст. 431 НК РФ).

Звітність до ФСС

Звітувати перед ФСС доведеться тільки за внесками «на травматизм». Форма розрахунку 4-ФСС затверджена Наказом ФНС Росії від 10.10.2016 № ММВ-7-11 / 551. « Новий розрахунок 4-ФСС з 2017 року: форма затверджена ». З неї виключили все "зайве", що не відноситься до внесків "на травматизм".

Терміни здачі розрахунку в ФСС у 2017 році залишаться такими ж, як і для здачі 4-ФСС в 2016 році:

- в електронному вигляді - здати розрахунок потрібно не пізніше 25-го числа місяця, наступного за звітним;

- «На папері» - здати розрахунок потрібно не пізніше 20-го числа місяця, наступного за звітним. Див. « Термін здачі звітності до ФСС у 2017 році ».

Страхувальники зі середньоспискової чисельністю понад 25 чоловік в 2017 році повинні будуть в обов'язковому порядку звітувати в електронному вигляді, всі інші - зможуть здавати звіти до ФСС на паперових носіях. При цьому, як видно, спосіб здачі розрахунків в ФСС у 2017 році, як і раніше, буде впливати на допустимі строки подання.

Звітність в ПФР

Звітність перед ПФР в 2017 році зберегтися. Однак деякі зміни, все ж, торкнулися і її.

СЗВ-М

Термін здачі щомісячного звіту за формою СЗВ-М з 2017 року зміниться. У 2016 році звіт СЗВ-М потрібно було представляти в ПФР не пізніше 10-го числа місяця, наступного за звітним. З 2017 році звіт СЗВ-М в підрозділи ПФР потрібно здавати в термін, не пізніше 15-го числа місяця, наступного за звітним. Тобто, буде на п'ять днів більше на заповнення звітів (нова редакція п. 2.2 ст. 11 Федерального закону від 01.04.1996 № 27-ФЗ). Відповідно, наприклад, звіт СЗВ-М за січень 2017 року треба буде здати в термін, не пізніше 15 лютого. Див. « Термін здачі звітності в ПФР в 2017 році ».

Зауважимо, що форма СЗВ-М в 2017 році не зміниться. По крайней мере, нову форму СЗВ-М чиновники не розробляли і на громадське обговорення не виносили.

Зверніть увагу: звіт СЗВ-М за грудень 2016 року треба здати не пізніше 16 січня 2017 року, оскільки 15-е січня - неділя. Тобто, до грудневого звіту вже застосовуються нові терміни. Див. Куди і коли здавати СЗВ-М за грудень 2016 року .

щорічний звіт

У 2017 році з'явиться абсолютно новий щорічний звіт в ПФР, в якому потрібно буде вказувати відомості про стаж працівників і підрядників. Його форма ще не затверджена. Однак уже відомо, що термін подання нового річного звіту - не пізніше 1 березня року, наступного за звітним (нова редакція п. 2 ст. 11 Федерального закону від 01.04.1996 № 27-ФЗ). Відповідно, вперше здати такий річний звіт буде потрібно не пізніше 1 березня 2018 року. У звіті буде потрібно відображати:

- СНІЛС;

- П.І.Б.

- дату прийому на роботу і (або) дату звільнення (стосовно до співробітників, прийнятим на роботу і (або) звільненим протягом звітного періоду);

- дату укладення та (або) розірвання договору цивільно-правового характеру (виплати за яким обкладаються внесками);

- періоди діяльності, що включаються в стаж на відповідних видах робіт;

- інші відомості, необхідні для призначення страхової та накопичувальної пенсії;

- суми внесків в ПФР, сплачені за фізособа, яка є суб'єктом системи дострокового недержавного пенсійного забезпечення, і періоди трудової діяльності, що включаються в його професійний стаж.

Зазначений річний звіт на 25 осіб і більше буде потрібно здавати в ПФР в електронній формі телекомунікаційними каналами зв'язку. Відомості на меншу кількість застрахованих осіб можна буде представляти в паперовому вигляді.

До 2017 року відомості про стаж працівників входили до складу РСВ-1 і представлялися за підсумками кожного кварталу. З 2017 року відомості про стаж стають щорічними, але, як і раніше, повинні будуть здаватися в ПФР.

Далі в таблиці узагальнимо загальні терміни здачі звітності по страхових внесках до ФНС, ФСС і ПФР з 2017 року.

Копії персоніфікованої звітності працівникам

Копії всіх форм звітності в ПФР з 2017 року роботодавець зобов'язаний буде видавати фізособам в такі строки (нова редакція п. 4 ст. 11 Федерального закону від 01.04.1996 № 27-ФЗ):

- не пізніше 5 календарних днів з моменту звернення особи (в загальному випадку);

- в день звільнення фізособи або розірвання цивільно-правового договору (якщо людина звільняється).

Зауважимо, що подібні вимоги для роботодавців існували і до 2017 року. Однак було встановлено, що видавати працівникам або підрядникам копії звітності роботодавці зобов'язані незалежно від факту звернення фізосіб за ними. Видавати копії необхідно разом з поданням до фонду відповідних форм звітності (абз. 1 п. 4 ст. 11 Федерального закону від 01.04.1996 № 27-ФЗ).

З 2017 року видавати копії потрібно буде тільки при зверненні працівників або при звільненні. Відповідно, видавати щомісяця копії, наприклад, СЗВ-М з наступного року буде необов'язково.

Відшкодування витрат з ФСС

У 2017 році роботодавці, як і раніше, матимуть право відшкодовувати суми допомоги з бюджету ФСС. Однак порядок дій роботодавців ізменітся.Напомнім, що в 2016 році допомоги та інші виплати за рахунок ФСС страхувальники відображали в таблиці 2 форми розрахунку 4-ФСС. Потім ФСС проводив камеральну перевірку розрахунку 4-ФСС і приймав рішення: відшкодовувати посібник чи ні.

З 2017 року алгоритм дій буде іншою. Спочатку роботодавець відобразить витрати на виплату допомоги у єдиному розрахунку за страховими внесками, яка подається в ИФНС. Отримавши розрахунок, податківці повідомлять дані про заявлений відшкодування в ФСС Росії. І вже ФСС прийме рішення - схвалювати залік чи ні. Якщо результат виявиться негативним, ИФНС направить страхувальнику вимогу про сплату відсутніх внесків. При позитивному результаті перевірки витрати будуть прийняті, а ИФНС при необхідності зарахує або поверне різницю між внесками та витратами.

Хто буде проводити перевірки

З січня 2017 роки проводити камеральні та виїзні перевірки за внесками (крім внесків «на травматизм») будуть ИФНС. Перевіряти правильність нарахування та сплати внесків податківці будуть за тими ж правилами, за якими вони зараз перевіряють нарахування і сплати податків. Перевірку витрат на обов'язкове соцстрахування, як ми вже сказали, буде проводити ФСС. ПФР буде перевіряти тільки персоніфікований облік, а саме - форму СЗВ-М і щорічний звіт про стаж.

Перевірки за внесками (крім внесків «на травматизм»), призначені в 2017 році і далі, але які відносяться до 2016 року і більш ранніх періодів, проведуть позабюджетні фонди. Якщо фонд виявлять недоїмку або інші порушення, то про них повідомляє податківцям. І податківці вже будуть займатися стягненням і притягненням до відповідальності.

Штрафи з 2017 року

Як видно, контролювати страхові внески будуть ФНС і ФСС. А ПФР буде перевіряти лише персоніфіковані звіти. Пояснимо, яких штрафів можна очікувати з 2017 року від усіх цих контролерів.

Штрафи від ФНС

З 2017 роки за порушення, пов'язані зі страховими внесками (крім внесків «на травматизм»), залучати до відповідальності буде податкова служба. Причому всі штрафи, які стосуються податків, будуть застосовуватися і щодо внесків. Так, наприклад, за неподання квартального розрахунку по внесках страхувальника зможуть оштрафувати за статтею 119 НК РФ - штраф у розмірі 5 відсотків. За грубе порушення правил обліку бази по внесках - можуть застосувати штраф за статтею 120 НК РФ. Тобто, податкові штрафи в повній мірі пошириться і на страхові внески. Раніше, припустимо, такого штрафу як "порушення правил обліку бази" взагалі не було. Таким чином, можна сказати, що штрафів з 2017 року стане більше.

Штрафи від ФСС

За порушення, пов'язані з внесками «на травматизм», карати будуть перевіряючі з ФСС. Види санкцій перераховані в новій редакції Федерального закону від 24.07.1998 № 125-ФЗ.

Зауважимо, що види правопорушень, що стосуються порядку сплати внесків «на травматизм» та подання звітності по ним, а також розміри санкцій залишаються такими ж, як і раніше. За одним винятком. З 2017 року з'явиться новий вид правопорушення - недотримання порядку подання звітності за внесками (стаття 26.30 Федерального закону від 24.07.1998 № 125-ФЗ). Якщо після 1 січня 2016 розрахунок за внесками «на травматизм» буде поданий на паперовому носії замість обов'язкової електронної форми, то страхувальника зможуть оштрафувати на 200 рублів.

Штрафи від ПФР

З 2017 року територіальні підрозділи ПФР зможуть застосовувати до страхувальників такі штрафи (ст. 17 Федерального закону від 01.04.1996 № 27-ФЗ):

- штраф за неподання в установлений строк або подання неповних та (або) недостовірних відомостей у складі СЗВ-М або річного звіту про стаж - 500 рублів щодо кожної застрахованої особи;

- штраф за порушення порядку здачі персоніфікованої звітності в формі електронних документів - 1000 рублів.

Також зверніть увагу: запроваджено трирічний строк давності притягнення до відповідальності за вчинення правопорушення в сфері персоніфікованого обліку (ст. 17 Федерального закону від 01.04.1996 № 27-ФЗ).

адміністративна відповідальність

Крім зазначених штрафів, передбачених для організацій та ВП, до адміністративної відповідальності у 2017 році можуть залучити безпосередньо посадових осіб (наприклад, директора або головного бухгалтера). Причому видів правопорушень, які пов'язані з адміністративними штрафами, з 1 січня 2017 року стане більше. У таблиці наведено адміністративні штрафи та посилання на КоАП РФ в редакції 2017 року.

ПорушенняВідповідальністьСтаття КпАП РФ з 2017 року

Неподання в ПФР в установлений термін відомостей персоніфікованого обліку або подання цих відомостей в неповному або перекрученому вигляді. Штраф від 300 до 500 рублів. Нова стаття 15.33.2 Порушення строку подання до податкової інспекції розрахунку за страховими внесками. Попередження або штраф від 300 до 500 рублів. Доповнення в статті 15.5 Неподання в ФСС РФ відомостей для здійснення контролю за правильністю призначення, обчислення і виплати допомог, а також оплати вихідних днів по догляду за дітьми-інвалідами. Штраф від 300 до 500 рублів. Зміни в статті 15.33 Порушення строку подання в орган ФСС РФ інформації про відкриття або закриття рахунка в банку. Штраф від 1 000 до 2 000 рублів. Зміни в статті 15.33 Порушення строку подання до ФСС розрахунку за страховими внесками «на травматизм». Штраф від 300 до 500 рублів. Зміни в статті 15.33 Неподання або відмову в поданні відомостей, необхідних органам ФСС для контролю за обчисленням і сплатою внесків «на травматизм». Штраф від 300 до 500 рублів. Зміни в статті 15.33

повернення переплати

З 2017 року переплату по страхових внесках повертати будуть не фонди, а податкові інспекції. При цьому питання про те, як повернути переплату складнощів викликати не повинен: алгоритм повернення такої ж, як і для податків. Однак майте на увазі, що переплату за пенсійними внесками повернути не вдасться, якщо перераховані суми вже рознесені Пенсійним фондом по особових рахунках застрахованих осіб (новий пункт 6.1 статті 78 Податкового кодексу РФ).

Переплату за внесками «на травматизм» в 2017 році буде повертати ФСС. Алгоритм повернення і заліку переплати з цього виду внесків описаний в статті 26.12 Федерального закону від 24.07.1998 № 125-ФЗ.

Зміни для відокремлених підрозділів

Серйозні зміни з 2017 року зафіксовано для організацій, що мають відокремлені підрозділи. Перш перерахувати внески і здавати звітність за місцем знаходження відокремленого підрозділу було потрібно, якщо у підрозділи є свій розрахунковий банківський рахунок і окремий баланс.

З 2017 року умова про наявність розрахункового рахунку і балансу буде видалене з Податкового кодексу РФ. Тому з наступного року російські відокремлені підрозділи, які нараховують винагороду і інші виплати на користь фізичних осіб, повинні будуть самостійно перераховувати внески (крім внесків «на травматизм») і представляти розрахунки по страхових внесках до ИФНС за місцем свого облік (п. 11 ст. 431 НК РФ).

Крім цього, з 2017 року у страхувальників (головних організацій) з'явиться новий обов'язок. З нового року їм потрібно буде повідомляти в ИФНС за місцезнаходженням головної організації про те, що російське відокремлений підрозділ наділене повноваженнями щодо нарахування виплат і винагород фізособам. Зробити таке повідомлення необхідно протягом одного місяця з моменту наділення такими повноваженнями (подп. 7 п. 3,4 ст. 23 НК РФ). Правда, новий обов'язок поширюється тільки на підрозділи, які почали робити виплати фізособам у 2017 році і пізніше. Якщо ж виплати і винагороди нараховувалися і перш (наприклад, в 2016 році), нічого повідомляти в ИФНС не потрібно.

Зауважимо, що в 2016 році в органи фондів організації подібну інформацію не уявляли. Обов'язок повідомляти про створення і закриття відособлених підрозділів була скасована з 1 січня 2015 року (пп. «В» п. 17 ст. 5 Федерального закону від 28.06.2014 № 188-ФЗ). Поправки в НК РФ з 2017 року частково повернули такий обов'язок.

За внесками «на травматизм» ніяких змін немає. Тобто, відокремлені підрозділи в 2017 році і далі будуть платити ці внески і звітувати по ним тільки при наявності розрахункового рахунку і балансу. Головним організаціями направляти в ФСС ніяких повідомлень про відокремлені підрозділи також не буде потрібно.

Зміни для ІП з 2017 року

Порядок розрахунку страхових внесків ІП з 2017 року не змінився. Внески в фіксованому розмірі в ПФР і ФФОМС визначаються ІП виходячи з МРОТ, встановленого на початок 2017 року. А якщо доходи ІП за рік перевищать 300 тис. Руб., То крім фіксованих внесків, підприємець повинен буде сплатити в ПФР додаткову суму в розмірі 1% від суми перевищення над зазначеним лімітом (п. 1 ст. 430 НК РФ). Такоже див. « Страхові внески ІП «за себе» у 2017 році: нові розміри ».

Що стосується звітності, то ІП, як і раніше, не здаватимуть розрахунки за фіксованими внесками. Однак для глав селянських (фермерських) господарств передбачені нові терміни. Здавати розрахунки з 2017 року вони будуть не пізніше 30 січня року, наступного за розрахунковим періодом (зараз крайній термін здачі - це останній день лютого).

Як користуватися роз'ясненнями про страхові внески

З 2017 року для отримання роз'яснень з питань сплати та нарахування страхових внесків звертайтеся до Мінфіну або ФНС. Однак роз'яснення, які до 2017 року випустили Мінпраці, ПФР, ФСС або Мінздоровсоцрозвитку - можна продовжувати застосовувати, якщо вони не суперечать податковому законодавству. Більш того, що стосується неоподатковуваних виплат, то в 2017 році можна використовувати колишні роз'яснення Мінпраці (лист Мінфіну Росії від 16.11.2016 № 03-04-12 / 67082).

Если ви нашли помилки, будь ласка, віділіть фрагмент тексту и натісніть Ctrl + Enter.

Що саме зміниться у 2017 році?Яка буде гранична база для нарахування страхових внесків?

Чи визначені ставки тарифів страхових внесків на майбутній рік?

За якою формою потрібно звітувати перед ФНС, ПФР і ФСС у 2017 році?