- Страхові внески 2018 - що нового?

- Тарифи страхових внесків на 2018 рік

- Новий розрахунок суми доходу для застосування знижених тарифів страхових внесків

- Фіксовані страхові внески для фермерів, IP і приватнопрактикуючих осіб

- Підтвердження звільнення від сплати страхових внесків для ІП і приватнопрактикуючих осіб

- Терміни сплати страхових внесків

- КБК для сплати страхових внесків у 2018 році

- Нова форма розрахунку за страховими внесками (РСВ) за 2 квартал / півріччя 2018 року

- Завантажити актуальну в 2 кварталі / півріччі 2018 року форму РСВ (розрахунку по страхових внесках)...

- Здача нульового розрахунку за страховими внесками (РСВ)

- Нові підстави для податківців не приймати розрахунок по страхових внесках (РСВ)

- Терміни здачі і виправлення розрахунку за страховими внесками (РСВ)

Наш общий бизнес-фронт BIKINIKA.com.ua

У даній статті ми розглядаємо такі питання:

Страхові внески 2018 - що нового?

У листопаді 2017 роки підписані 2 документа, які вносять корективи в різні моменти, що стосуються страхових внесків.

Перший документ - постанову Уряду від 15.11.2017 N 1378 - затверджує нову граничну величину бази для обчислення страхових внесків:

Вид страхування Граничний розмір бази Пенсійне 1 021 000 рублей Соціальне 815 000 рублей Медичне Внески стягуються з усіх оподатковуваних виплат на користь працівника без обмеження

Другий документ - Федеральний закон від 27.11.2017 N 335-ФЗ - вносить відразу кілька наступних змін.

Тарифи страхових внесків на 2018 рік

Федеральний закон від 27.11.2017 № 361-ФЗ продовжив дію тарифів, встановлених ст. 426 НК РФ , На 2020 рік включно.

Загальні тарифи страхових внесків

Найменування тарифу Код тарифу Пенсійне Медичне Соціальне Податкове навантаження Загальний режим 01 22% 5,1% 2,9 *% 30% Платники на ССО 02 Платники на ЕНВД 03 Загальні тарифи на пенсійне страхування при перевищенні бази 10% 5,1% - 15, 1% Загальні тарифи на соціальне страхування при перевищенні бази 22% 5,1% - 27,1%

* На соціальне страхування на випадок тимчасової непрацездатності щодо виплат і інших винагород на користь іноземних громадян і осіб без громадянства, які тимчасово перебувають в РФ (за винятком висококваліфікованих фахівців), в межах встановленої граничної величини бази - 1,8%.

Знижені тарифи страхових внесків

У 2018 році пільгові категорії страхувальників, які мають право платити внески за зниженими тарифами, не змінюються і визначаються статтею 427 НК РФ .

Найменування тарифу Код тарифу Пенсійне Медичне Соціальне Податкове навантаження Господарські товариства і партнерства, що займаються впровадженням результатів інтелектуальної діяльності (ХО / ВЖХО / ВПХО) 04 13% 5,1% 2,9% 21% Організації та ВП, які уклали з органами управління ОЕЗ угоди про техніко-впроваджувальної діяльності або про туристично-рекреаційної діяльності (ТВЕЗ / ВЖТЗ / ВПТЗ) 05 Організації, які здійснюють діяльність в галузі інформаційних технологій (одіт / вжитися / впитися) 06 8% 4% 2% 14% Виплати членам екіпажів суден (ЧЕС / ВЖЕС / ВПЕ С) 07 0% 0% 0% 0% Організації та ВП, які застосовують УСН з основним видом діяльності, зазначеним у подп.5 п.1 ст.427 НК РФ, і сумою доходу, що не перевищує 79 млн. Руб. (ПНЕД / ВЖЕД / ВПЕД) 08 20% 0% 0% 20% Аптечні організації та ВП-фармацевти, які сплачують ЕНВД (АСБ / ВЖСБ / ВПСБ) 09 НКО на ССО з діяльністю в сфері соціального обслуговування громадян, наукових досліджень і розробок, освіти , охорони здоров'я, культури і мистецтва та масового спорту (за винятком професійного) (АСБ / ВЖСБ / ВПСБ) 10 Благодійні організації на ССО (АСБ / ВЖСБ / ВПСБ) 11 ІП на «патентної» систему оподаткування (ПНЕД / ВЖЕД / ВПЕД) 12 організації - учасники проекту «Сколково» (ИЦС / ВЖЦС / ВПЦР) 13 14% 0% 0% 14% Організації та ВП - учасники СЕЗ Крим і Севастополь (ВРХ / ВЖКС / ВПКС) 14 6% 0,1% 1,5% 7,6% Організації та ВП - резиденти території випереджаючого соціально-економічного розвитку (ТОР / ВЖТР / ВПТР) 15 Організації та ВП - резиденти вільного порту Владивосток (СПВЛ / ВЖВЛ / ВПВЛ) 16 Організації, включені до реєстру резидентів ОЕЗ в Калінінградській області 17

Розгорнути опис

Новий розрахунок суми доходу для застосування знижених тарифів страхових внесків

Нагадаємо, що згідно з ст. 427 НК РФ , Використовувати знижені тарифи по страхових внесках можуть організації і індивідуальні підприємці:

- які застосовують УСН,

- здійснюють певні види діяльності,

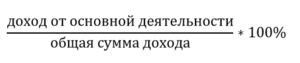

- які отримують дохід від основного виду діяльності понад 70% від загального доходу компанії.

Формула розрахунку за доходами залишилася колишня:

Однак, до складу загального доходу компанії тепер включаються гранти і кредити. Таким чином, частка доходу від основного виду діяльності може зменшитися і компанія може втратити право застосування знижених тарифів за страховими внесками.

Фіксовані страхові внески для фермерів, IP і приватнопрактикуючих осіб

Хто сплачує фіксовані страхові внески?

Селянські (фермерські) господарства, індивідуальні підприємці, адвокати, медіатори, нотаріуси, які займаються приватною практикою, арбітражні керуючі, оцінювачі, патентні повірені та інші особи, які займаються приватною практикою, які виробляють виплати й інші винагороди фізичним особам.

Правила застосування фіксованих страхових внесків для ІП і приватнопрактикуючих осіб

- якщо величина доходу платника за розрахунковий період не перевищує 300 000 рублів - сплачується фіксована сума страхових внесків на пенсійне страхування;

- якщо величина доходу платника за розрахунковий період перевищує 300 000 рублів - сплачується фіксована сума страхових внесків на пенсійне страхування плюс 1,0 відсотка від суми доходу платника, що перевищує 300 000 рублей за розрахунковий період. При цьому розмір страхових внесків не може бути більше 8-кратного фіксованого розміру;

- страхові внески на медичне страхування сплачуються у фіксованому розмірі незалежно від доходів.

Правила застосування фіксованих страхових внесків для селянських (фермерських) господарств

- сума страхових внесків на пенсійне та медичне страхування в цілому по селянському (фермерському) господарству визначається як добуток фіксованого внеску на кількість членів в СФГ, включаючи главу.

Фіксовані страхові внески на 2018 року (руб.) Фіксовані страхові внески на 2019 року (руб.) Фіксовані страхові внески на 2020 рік (грн.) Пенсійне Медичне Пенсійне Медичне Пенсійне Медичне 26 545 5 840 29 354 6 884 32 448 8 426

Підтвердження звільнення від сплати страхових внесків для ІП і приватнопрактикуючих осіб

Раніше існувала практика тепер закріплена законом: п. 7 ст. 430 НК РФ уточнює, що ІП та приватно практикуючі особи, які не мають найманих працівників та не здійснюють діяльність з ряду нижчезазначених причин, звільняються від сплати страхових внесків за умови подання ними до податкового органу за місцем обліку заяви про звільнення від сплати страхових внесків та підтверджуючих документів.

Призупинення діяльності може бути пов'язана з:

- проходженням військової служби за призовом;

- доглядом за кожною дитиною до досягнення нею 1,5 років, але не більше 6 років в цілому;

- доглядом за інвалідом I групи, дитиною-інвалідом або за особою, яка досягла віку 80 років;

- проживанням разом з подружжям військовослужбовців, що проходять військову службу за контрактом, в місцевостях, де не було можливості працювати, але не більше 5 років в цілому;

- проживанням за кордоном в якості подружжя працівників диппредставництв, консульських установ, постійних представництв при міжнародних організаціях, торгових представництв в іноземних державах і т.п., але не більше 5 років в цілому.

Терміни сплати страхових внесків

Суми страхових внесків за розрахунковий період сплачуються платниками не пізніше 31 грудня поточного календарного року. Страхові внески з суми доходу платника, що перевищує 300 000 рублей за розрахунковий період, сплачуються платником не пізніше 1 липня року, що настає після закінчення розрахунковим періодом.

КБК для сплати страхових внесків у 2018 році

Всі актуальні КБК на 2018 рік, в тому числі для сплати страхових внесків, наведені в статті «Все актуальні КБК 2018» .

Нова форма розрахунку за страховими внесками (РСВ) за 2 квартал / півріччя 2018 року

Федеральна податкова служба розробила нову форму РСВ (розрахунку по страхових внесках). проект наказу опублікований на Єдиному порталі для розміщення проектів нормативно-правових актів. У проекті наказу передбачено, що він набирає чинності з 1 січня 2018 року і буде застосовуватися, починаючи зі звітності за 1 квартал 2018 року. Але на початок звітної компанії 2 кварталу / півріччя 2018 року наказ про внесення змін в форму РСВ знаходиться на стадії публічних обговорень. Детальніше про нову форму РСВ ми напишемо, коли проект наказу із змінами діючої форми РСВ буде остаточно затверджений і опублікований.

Таким чином, для здачі звіту за 2 квартал / півріччя 2018 року використовується раніше діюча форма, затверджена наказом ФНС Росії від 10.10.2016 № ММВ-7-11 / 551 @ . Останній день подачі форми РСВ (розрахунку по страхових внесках) за 2 квартал / півріччя 2018 року - 30 липня 2018 г.

Абсолютно всі страхувальники при поданні форми РСВ (розрахунку по страхових внесках) заповнюють наступні частини звіту:

- титульний аркуш;

- підрозділ 1.1 додатка № 1 розділу 1 - пенсійні внески;

- підрозділ 1.2 додатка № 1 розділу 1 - внески в ОМС;

- додаток № 2 розділу 1 - внески по соцстраху на випадок тимчасової непрацездатності та у зв'язку з материнством;

- розділ 3 - персоніфіковані відомості про застрахованих осіб.

Інші підрозділи і додатки подаються в разі наявності вихідних даних для їх заповнення:

- додатки № 3, 4 розділу 1 - виплати лікарняних, дитячих держ. допомог та інших суми страхового забезпечення по обов'язковому соцстрахування;

- додатки № 5 - 8 розділу 1 - використання знижених тарифів;

- додаток № 9 розділу 1 - виплати іноземним співробітникам або співробітникам без громадянства, які тимчасово перебувають в РФ;

- додаток № 10 розділу 1 - виплати студентам, які працюють в студзагонах;

- розділ 2 - зведені дані про зобов'язання по страхових внесках глав селянських (фермерських) господарств (якщо в СФГ немає працівників, його глава повинен звітувати тільки по завершенню року - п. 3 ст. 432 НК РФ);

Слід пам'ятати, що звіт РСВ (розрахунок по страхових внесках) складається щоквартально, проте дані його формуються по-різному:

- розділ 1 - наростаючим підсумком протягом року з виділенням даних, що відносяться до місяцях останнього кварталу звітного періоду;

- розділ 3 - тільки за останній квартал звітного періоду.

Внаслідок цього схожість даних між цими розділами має місце тільки в звіті за 1 квартал. Відповідно, звіт за цей період найпростіше заповнити і досить легко перевірити.

Докладний порядок заповнення форми РСВ (розрахунку по страхових внесках) викладено в додатку 2 до наказу ФНС Росії від 10.10.2016 № ММВ-7-11 / 551 @

Завантажити актуальну в 2 кварталі / півріччі 2018 року форму РСВ (розрахунку по страхових внесках) в форматі Excel

Завантажити приклад заповнення форми РСВ (розрахунку по страхових внесках) в форматі PDF

Якщо приклад звіту не завантажився, будь ласка, поновіть дану сторінку.

Здача нульового розрахунку за страховими внесками (РСВ)

Якщо співробітникам не виплачувалася заробітна плата і, відповідно, не нараховувалися страхові внески, форма РСВ буде містити нульові показники. Адже організації та ВП зобов'язані подавати розрахунки по нарахованих і сплачених страхових внесках, навіть при відсутності об'єкта оподаткування. Розрахунок подається, навіть якщо в компанії числиться тільки один директор.

Нульовий РСВ (розрахунок по страхових внесках) повинен містити всі зазначені вище обов'язкові розділи і додатки з нульовими значеннями.

Нові підстави для податківців не приймати розрахунок по страхових внесках (РСВ)

З 1 січня 2018 року обслуга по страхових внесках вважається неподання (помилковим, що вимагає повторної відправки виправленого первинного звіту) в ФНС в наступних випадках:

- міститися помилки у відомостях по кожній фізичній особі про суму виплат та інших винагород;

- міститися помилки в базі для обчислення страхових внесків та суми страхових внесків на обов'язкове пенсійне страхування в межах встановленої граничної величини за звітний період і (або) за кожний з останніх трьох місяців звітного періоду;

- міститися помилки в базі для обчислення страхових внесків та суми страхових внесків на обов'язкове пенсійне страхування за додатковим тарифом за звітний період і (або) за кожний з останніх трьох місяців звітного періоду;

- сума однойменних показників по всім фізичним особам не відповідають цим же показниками в цілому по платнику страхових внесків;

- надання недостовірної інформації персональні дані, що ідентифікують застрахованих фізичних осіб.

Для контролю правильності заповнення розрахунку по страхових внесках (РСВ) ФНС випустила Лист від 13.12.2017 № ГД-4-11 / 25417 @ з контрольними співвідношеннями.

Якщо ви заповнюєте звіт в одній з програм 1С або НВІС Електронна звітність , Перевірте наявність оновлень і готуйте розрахунок за внесками тільки після того, як в використовуваної версії з'явиться перевірка по контрольним співвідношенням.

Терміни здачі і виправлення розрахунку за страховими внесками (РСВ)

Про те, що розрахунок є незданим, платнику не пізніше дня, наступного за днем отримання розрахунку в електронній формі (10 днів, наступних за днем отримання розрахунку на паперовому носії), податківці спрямують відповідне повідомлення.

Протягом 5 днів з дати направлення платнику повідомлення про помилки в електронній формі (протягом 10 днів з дати подання відповідного повідомлення на паперовому носії) платник страхових внесків зобов'язаний подати розрахунок, в якому усунуті помилки. В такому випадку датою подання зазначеного розрахунку вважається дата подання розрахунку, визнаного спочатку не представлених.

Надіслати розрахунок по страхових внесках (РСВ) в ФНС згідно п. 7 ст. 431 НК РФ необхідно не пізніше 30-го числа місяця, наступного за розрахунковим (звітним) періодом.

Терміни здачі звітності РСВ в 2018 році За який період здаємо Крайній термін здачі за 2017 рік 30.01.2018 1 квартал 2018 03.05.2018 1 півріччя 2018 30.07.2018 9 місяців 2018 30.10.2018 за 2018 рік 30.01.2019

Нагадуємо, якщо чисельність співробітників перевищує 25 осіб, звітність необхідно подавати тільки в електронному вигляді з посиленою кваліфікованої електронним підписом c допомогою систем 1С: Звітність або НВІС Електронна звітність .

Страхові внески 2018 - що нового?