- Що треба пам'ятати при укладенні договору?

- Документи, на підставі яких іноземець має право здійснювати трудову діяльність в РФ

- Про іноземців, які прибули з країн - учасниць Договору про ЄАЕС

- Про дозволи на роботу для іноземців з «візових» країн

- Про патенти для іноземців з «безвізових» країн

- Адміністративна відповідальність за незаконне залучення іноземного громадянина до трудової діяльності...

- Про документи, що підтверджують володіння іноземним громадянином російською мовою

Наш общий бизнес-фронт BIKINIKA.com.ua

Автор: Е. Л. Єрмошина

Журнал " Актуальні питання бухгалтерського обліку та оподаткування "№ 10/2015

На підставі яких документів іноземець має право здійснювати трудову діяльність в нашій країні? В яких випадках він повинен представити документи, що підтверджують володіння російською мовою?

Правове становище іноземців в нашій країні регулюється Законом № 115-ФЗ [1] . У пункті 1 ст. 2 цього документа визначено варіанти правового статусу іноземців. це:

- які постійно проживають в РФ іноземні громадяни - особи, які отримали посвідку на проживання;

- тимчасово проживають в РФ іноземні громадяни - особи, які отримали дозвіл на тимчасове проживання;

- тимчасово перебувають в РФ іноземні громадяни - особи, які прибули в країну на підставі візи або в безвізовому порядку і отримали міграційну карту, але не мають дозволу на проживання або дозволу на тимчасове проживання.

Про особливості укладення трудових договорів з тимчасово перебувають в Російській Федерації іноземцями і піде мова в даному матеріалі.

Що треба пам'ятати при укладенні договору?

При укладанні договору з іноземними громадянами слід керуватися положеннями гл. 50.1 ТК РФ, де роз'яснюються вимоги до цього договору, встановлений перелік документів, що пред'являються при прийомі на роботу, а також особливості тимчасового переведення, відсторонення від роботи, припинення трудового договору, виплати вихідної допомоги.

Згідно ст. 327.1 ТК РФ іноземні громадяни мають право вступати в трудові відносини як працівників після досягнення ними 18-річного віку.

Трудовий договір укладається на невизначений термін. У випадках, передбачених ст. 59 ТК РФ, полягає строковий трудовий договір (На час виконання тимчасових (до двох місяців), сезонних робіт, робіт, що виходять за рамки звичайної діяльності роботодавця (реконструкція, монтажні, пусконалагоджувальні та ін.), Робіт, пов'язаних з явно тимчасовим (до одного року) розширенням виробництва або обсягу послуг, що надаються ; з особами, які надходять на роботу в організації, створені на свідомо певний період або для виконання явно певної роботи; в інших випадках).

Перешкодою для укладення договору з іноземцем може служити пряма заборона роботодавцям, встановлений федеральними законами або міжнародними договорами.

Згідно п. 8 ст. 13 Закону № 115-ФЗ роботодавці зобов'язані повідомляти територіальний орган ФМС в суб'єкті РФ, на території якого іноземний громадянин здійснює трудову діяльність, про укладення та припинення (розірвання) з ним трудового або цивільно-правового договору, в строк, що не перевищує трьох робочих днів з дати укладення або припинення (розірвання) договору. Після отримання повідомлення територіальний орган ФМС здійснює перевірку реєстрації роботодавця в ЕГРЮЛ або ЕГРІП.

До відома

З 01.01.2015 роботодавцю не потрібно посилати в податкову інспекцію оповіщення про наявність іноземця на роботу (втратив чинність пп. 4 п. 8 ст. 18 Закону № 115-ФЗ [2] ).

Документи, що подаються тимчасово перебувають в Російській Федерації іноземцями при прийомі на роботу, перераховані в ст. 327.3 ТК РФ. Згідно з цією нормою поряд зі стандартним набором документів [3] , Передбачених ст. 65 ТК РФ, при укладенні трудового договору роботодавцю пред'являються:

- договір (поліс) добровільного медичного страхування, що діє на території РФ (за винятком випадків, якщо роботодавець укладає з медичною організацією договір про надання платних медичних послуг працівнику, який є іноземним громадянином);

- дозвіл на роботу або патент.

Відомості про ці документи заносяться в трудовий договір на підставі ст. 327.2 ТК РФ.

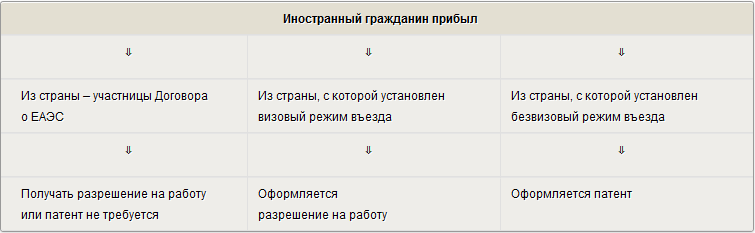

В яких випадках документом на здійснення трудової діяльності на території РФ буде дозвіл на роботу, а в яких - патент, залежить від країни прибуття працівника. Це може бути:

- країна, з якої встановлено візовий режим в'їзду;

- країна, з якої встановлений безвізовий режим в'їзду [4] ;

- країна - учасниця Договору про Євразійський економічний союз від 29.05.2014 (далі - Договір про ЄАЕС).

Іноземні громадяни, які прибули в порядку, вимагає отримання візи, оформляють дозвіл на роботу, «безвізові» громадяни - патент. Якщо іноземці прибули з країн - членів ЄАЕС, вони оформляються на роботу як громадяни РФ (дозвіл на роботу і патент не надаються). Далі ми більш детально розглянемо порядок оформлення цих документів.

Документи, на підставі яких іноземець має право здійснювати трудову діяльність в РФ

Про іноземців, які прибули з країн - учасниць Договору про ЄАЕС

З 01.01.2015 вступив в силу Договір про ЄАЕС, підписаний Республікою Білорусь, Республікою Казахстан та Російською Федерацією. Пізніше до них приєдналися Республіка Вірменія (з 02.01.2015) та Киргизька Республіка (з 12.08.2015). В рамках цього договору забезпечується свобода руху товарів, послуг, капіталу і робочої сили.

Згідно ст. 97 Договору про ЄАЕС трудящим держав - учасниць цього договору не вимагається отримання дозволу на здійснення трудової діяльності в державі працевлаштування (п. 1). Їх трудова діяльність регулюється законодавством держави працевлаштування з урахуванням положень зазначеного договору (п. 4).

Таким чином, з початку 2015 року організації, які беруть на роботу громадян Білорусії, Казахстану, Вірменії (для Киргизії - з 12.08.2015), повинні пам'ятати, що договір з ними укладається за загальними правилами, передбаченими ТК РФ (аналогічно правилам, встановленим для прийому на роботу російських громадян). Іноземцям, які прибули з країн - учасниць Договору про ЄАЕС, не потрібно отримувати дозвіл на роботу або патент у Росії.

Про дозволи на роботу для іноземців з «візових» країн

Згідно ст. 18 Закону № 115-ФЗ для отримання іноземцем трудової візи запрошуюча сторона (як правило, це роботодавець) оформляє запрошення на в'їзд в цілях здійснення трудової діяльності та сплачує держмито. Таке запрошення видає ФМС Росії або її територіальний орган в межах квоти, яку щорічно встановлює Уряд РФ (п. 1). При цьому в силу п. 8 роботодавець, який запросив іноземного громадянина в Російську Федерацію з метою здійснення трудової діяльності, зобов'язаний, зокрема: мати дозвіл на залучення і використання праці іноземних працівників; забезпечити отримання іноземним громадянином дозволу на роботу; подати документи, необхідні для реєстрації іноземця за місцем перебування в Російській Федерації.

Читайте також

Відзначимо, що виходячи з положень абз. 6 ст. 327.3 НК РФ роботодавець може укласти з іноземцем договір до отримання дозволу на роботу. Така можливість надана для випадків, коли укладеного трудового договору необхідний для отримання дозволу. Тоді трудовий договір вступить в силу не раніше дня отримання дозволу, а відомості про нього вносяться безпосередньо в текст договору на підставі ч. 3 ст. 57 ТК РФ.

Відповідно до п. 7 ст. 15.1 Закону № 115-ФЗ отримав дозвіл на роботу іноземний громадянин, який прибув до Російської Федерації на підставі візи, зобов'язаний протягом 30 календарних днів з дня видачі йому дозволу представити в територіальний орган ФМС документ, що підтверджує володіння даним громадянином російською мовою, знання ним історії Росії і основ законодавства РФ [5] . Якщо така вимога не буде дотримано, то на підставі п. 9.1-1 ст. 18 Закону № 115-ФЗ дозвіл на роботу анулюється.

Про патенти для іноземців з «безвізових» країн

Якщо іноземний громадянин прибув на територію РФ в безвізовому порядку, то документом, що підтверджує його право на тимчасове здійснення на території РФ трудової діяльності, буде патент.

До 2015 року по патентній системі іноземні громадяни працювали тільки у фізичних осіб, виконуючи роботи або надаючи послуги для особистих, домашніх і інших подібних потреб, не пов'язаних із здійсненням підприємницької діяльності. З цього року на підставі патенту іноземний громадянин з «безвізової» країни має право працювати як у фізичних, так і у юридичних осіб і індивідуальних підприємців [6] .

Відзначимо, що залучати до роботи іноземців вправі організації та ВП, які не мають на момент укладення з ними трудового або цивільно-правового договору невиконаних постанов про призначення адміністративних покарань за незаконне залучення іноземних громадян до трудової діяльності в Російській Федерації.

Згідно п. 2 ст. 13.3 Закону № 115-ФЗ для отримання патенту іноземний громадянин протягом 30 календарних днів з дня в'їзду в Російську Федерацію з «безвізової» країни повинен звернутися в територіальний орган ФМС і представити пакет документів, перелічених в цій нормі. Якщо іноземець представить ці документи після закінчення 30 календарних днів з дня в'їзду в країну, йому доведеться заплатити штраф у розмірі від 10 000 до 15 000 руб. (Ст. 18.20 КоАП РФ) і прикласти документ про сплату штрафу.

Територіальний орган ФМС не пізніше 10 робочих днів з дня прийняття від іноземця заяви зобов'язаний видати йому патент (або повідомлення про відмову в його видачі).

Виходячи з п. 6 ст. 13.3 Закону № 115-ФЗ при отриманні патенту іноземний громадянин пред'являє документ, що посвідчує його особу, а також документ, що підтверджує сплату ПДФО у вигляді фіксованого авансового платежу [7] на період дії патенту.

До відома

Патент видається іноземному громадянину на термін від 1 до 12 місяців (п. 5 ст. 13.3 Закону № 115-ФЗ). При цьому термін дії патенту може неодноразово продовжуватися на період від 1 місяця. Загальний термін дії з урахуванням продовжень не може становити більше 12 місяців від дати видачі патенту.

Термін дії патенту вважається продовженим на період, за який сплачено ПДФО у вигляді фіксованого авансового платежу. У цьому випадку звернення до територіальних органів ФМС не вимагається. В іншому випадку термін дії патенту припиняється з дня, наступного за останнім днем періоду, за який сплачено ПДФО у вигляді фіксованого авансового платежу.

Форма патенту затверджена Наказом ФМС Росії від 08.12.2014 № 638. У примітці 1 до цієї форми вказано, що якщо іноземець збирається працювати у юридичної особи або індивідуального підприємця, патент, як правило, оформляється на бланку синього кольору, якщо у фізичної особи - то червоного кольору.

За загальним правилом в патенті не вказується професія (спеціальність, посаду, вид трудової діяльності) іноземного громадянина. Однак, як випливає з положень п. 29 ст. 13.3 Закону № 115-ФЗ, вища посадова особа суб'єкта РФ має право прийняти рішення про надання в патенті перерахованих відомостей, про що воно інформує територіальний орган ФМС.

Таким чином, якщо на території суб'єкта РФ, де організація здійснює свою діяльність, встановлені такі правила, то іноземний працівник повинен працювати відповідно до запису в його патенті. Якщо виникне необхідність змінити професію (вид діяльності), працівникові слід звернутися до органу ФМС для внесення змін до відомостей, що містяться в патенті (п. 15 ст. 13.3 Закону № 115-ФЗ).

Отже, іноземець, який прибув до Російської Федерації в безвізовому порядку, при влаштуванні на роботу приходить до роботодавця з готовим патентом, процедура придбання даного документа організації не стосується. Якщо іноземець приніс патент, значить, у нього в порядку і міграційна карта, і довідка про здоров'я, і документи про знання російської мови (тобто ті документи, які надаються їм в міграційну службу для отримання патенту, в їх відсутність він би не зміг отримати патент).

Адміністративна відповідальність за незаконне залучення іноземного громадянина до трудової діяльності в РФ

За незаконне притягнення іноземця до праці в Російській Федерації передбачені досить пристойні штрафи за ст. 18.15 КоАП РФ.

Штрафи накладаються в випадках, коли роботодавець наймає іноземного працівника:

- з «візової» країни - без отримання в установленому порядку дозволу на залучення і використання праці таких працівників (якщо такий дозвіл вимагається відповідно до федерального закону) (п. 2);

- з «безвізової» країни - за відсутності у нього патенту, або за професією (спеціальністю, посади, виду трудової діяльності), не зазначеної у патенті (якщо патент містить такі відомості), або поза межами суб'єкта РФ, на території якого даному громадянинові виданий патент (п. 1).

В обох випадках порушення тягнуть за собою накладення адміністративного штрафу:

- на посадових осіб - від 25 000 до 50 000 руб .;

- на юридичних осіб - від 250 000 до 800 000 руб. або адміністративне призупинення діяльності на строк від 14 до 90 діб.

Якщо зазначені порушення вчинені в Москві або Санкт-Петербурзі або в Московській або Ленінградської області, штрафи відповідно до п. 4 ст. 18.15 КоАП РФ складають:

- для посадових осіб - від 35 000 до 70 000 руб .;

- для юридичних осіб - від 400 000 до 1 000 000 руб. або адміністративне призупинення діяльності на строк від 14 до 90 діб.

Про документи, що підтверджують володіння іноземним громадянином російською мовою

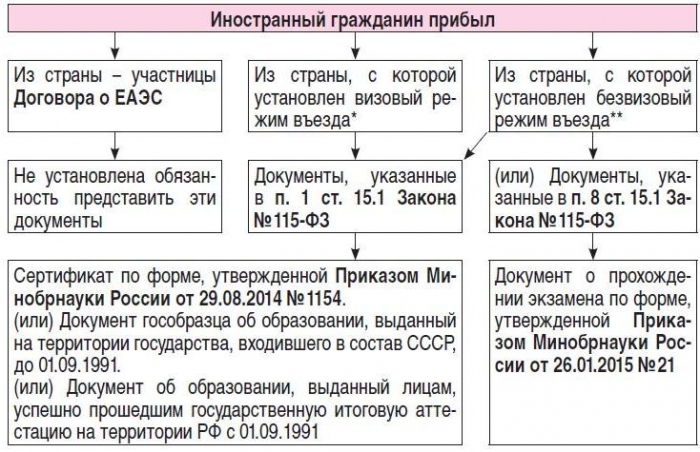

Відповідно до п. 1 ст. 15.1 Закону № 115-ФЗ іноземний громадянин при зверненні за отриманням дозволу на роботу або патенту зобов'язаний підтвердити володіння російською мовою, знання історії Росії та основ законодавства РФ (якщо інше не передбачено міжнародним договором РФ і зазначеною статтею). Підтвердження здійснюється одним з наступних документів:

- сертифікатом про володіння російською мовою, знання історії Росії та основ законодавства РФ (далі - сертифікат) (пп. 1);

- документом державного зразка про освіту (не нижче основної загальної освіти), виданими освітньою установою на території держави, що входила до складу СРСР, до 01.09.1991 (пп. 2);

- документом про освіту і (або) про кваліфікацію, виданими особам, які успішно пройшли державну підсумкову атестацію на території РФ з 01.09.1991 (пп. 3).

Згідно п. 2 ст. 15.1 Закону № 115-ФЗ зазначений сертифікат видається освітніми організаціями на території РФ або за її межами, включеними до переліку освітніх організацій, які проводять іспит з російської мови як іноземної, історії Росії та основ законодавства РФ, іноземним громадянам, що здали вказаний іспит.

Термін дії сертифіката становить п'ять років з дня його видачі.

На виконання положень п. 4 ст. 15.1 Закону № 115-ФЗ Міністерства освіти та науки видало накази, якими затверджені:

- форма сертифіката, порядок його видачі та технічні вимоги до сертифіката (Наказ від 29.08.2014 № 1 154);

- порядок проведення іспиту, а також вимоги до мінімального рівня знань, необхідних для його здачі (Наказ від 29.08.2014 № 1156);

- перелік організацій, які мають право проводити названий іспит і видавати за його підсумками сертифікат (Наказ від 02.12.2014 № 1533).

Згідно п. 8 ст. 15.1 Закону № 115-ФЗ крім документів, передбачених п. 1 зазначеної статті, в тому числі сертифіката, іноземний громадянин при зверненні за отриманням патенту може подати документ про проходження іспиту на володіння російською мовою, знання історії та основ законодавства РФ, форма якого затверджена Наказом Міністерства освіти та науки Росії від 26.01.2015 № 21.

Документи, що підтверджують володіння російською мовою, знання історії Росії та основ законодавства РФ

* Іноземний громадянин зобов'язаний отримати документ протягом 30 календарних днів з дня видачі дозволу на роботу і представити в територіальний орган ФРС.

** Документ, що підтверджує володіння російською мовою, видається протягом 30 календарних днів з дня в'їзду в пакеті документів для отримання патенту.

Про облік для цілей оподаткування витрат на оплату навчання іноземних працівників

Припустимо, що витрати на оплату послуг з підготовки до іспиту і його проведення для іноземних робітників несе організація. Чи вправі вона врахувати зазначені витрати для цілей оподаткування?

Виходячи з роз'яснень Мінфіну, викладених в Листі від 16.07.2015 № 03-03-07 / 41000, якщо зазначені послуги відносяться до переліку освітніх програм, встановленому ст. 12 Закону про освіту [8] , То витрати на їх оплату можуть ставитися до витрат, передбачених пп. 23 п. 1 ст. 264 НК РФ.

Поняття «освітня програма» дано в п. 9 ст. 2 Закону про освіту. Це комплекс основних характеристик освіти (обсяг, зміст, плановані результати), організаційно-педагогічних умов і у випадках, передбачених зазначеним законом, форм атестації, який представлений у вигляді навчального плану, календарного навчального графіка, робочих програм навчальних предметів, курсів, дисциплін (модулів ), інших компонентів, а також оціночних і методичних матеріалів.

У пункті 2 ст. 12 Закону про освіту зазначено, що в Російській Федерації за рівнями загальної та професійної освіти, з професійного навчання реалізуються основні освітні програми, з додаткової освіти - додаткові освітні програми.

Цілком логічно, що в переліку освітніх програм (або слідуючи їхнім визначенням - в переліку основних характеристик освіти), на який посилається Мінфін, немає прямої згадки про послуги з підготовки до іспиту і його проведення для іноземних робітників.

Виникає питання: чи повинен платник податків з'ясовувати, по «потрібної» програмою займалися його працівники-іноземці чи ні, чи має ця програма пряме відношення до переліку, щоб витрати на вищевказані послуги можна було сміливо віднести на зменшення оподатковуваної бази з податку на прибуток?

Вважаємо, що не винен. Зовсім не обов'язково знати, за якими програмами навчалися іноземні працівники, якщо підсумком їх навчання став сертифікат або документ про проходження іспиту за затвердженими формами, видані в навчальних центрах, перелік яких регулюється Міністерства освіти та науки.

Для відображення у витратах витрат на оплату послуг з підготовки до іспиту і його проведення для іноземних робітників на підставі пп. 23 п. 1 ст. 264 НК РФ треба дотримуватися таких умов. По-перше, договір на навчання повинен бути укладений з російськими освітніми установами, які мають відповідну ліцензію. По-друге, в договорі має бути прописано, що навчання проходять працівники платника податків, які уклали з ним трудовий договір, або фізичні особи, які уклали з платником податків договір, який передбачає обов'язок цих осіб не пізніше трьох місяців після закінчення навчання, сплаченого платником податків, укласти з ним трудовий договір і відпрацювати у нього не менше року (пп. 2 п. 3 ст. 264 НК РФ).

Відзначимо, що якщо організація укладає трудовий договір з фізичною особою, вже проходять навчання в освітній установі і самостійно оплатили своє навчання, а згодом відшкодовує працівникові вартість навчання, витрати на компенсацію вартості навчання співробітника можуть бути включені в податкову базу по податку на прибуток. Такі роз'яснення дані в Листі від 17.02.2012 № 03-03-06 / 1/90.

[1] Федеральний закон від 25.07.2002 № 115-ФЗ «Про правове становище іноземних громадян у Російській Федерації».

[2] Зміни внесені Федеральним законом від 24.11.2014 № 357-ФЗ «Про внесення змін до Федерального закону« Про правове становище іноземних громадян у Російській Федерації »і окремі законодавчі акти Російської Федерації» (далі - Закон № 357-ФЗ).

[3] При укладанні трудового договору надходять на роботу іноземці не пред'являють роботодавцю документи військового обліку, за винятком випадків, встановлених законодавством.

[4] Перелік країн, з якими встановлено безвізовий режим в'їзду в РФ іноземних громадян відповідно до міжнародних угод РФ, можна знайти на сайті МЗС www.mid.ru.

[5] Це положення не поширюється на громадян, які мають статус висококваліфікованих фахівців і здійснюють трудову діяльність в порядку, встановленому ст. 13.2 Закону № 115-ФЗ.

[6] Зміни внесені Законом № 357-ФЗ.

[7] Детальніше про це читайте в статті «Порядок обчислення ПДФО з доходів працівників-іноземців» на стор. 34.

[8] Федеральний закон від 29.12.2012 № 273-ФЗ «Про освіту в Російській Федерації».

Що треба пам'ятати при укладенні договору?В яких випадках він повинен представити документи, що підтверджують володіння російською мовою?

Що треба пам'ятати при укладенні договору?

Чи вправі вона врахувати зазначені витрати для цілей оподаткування?