- Kur saņemt aizdevumu mājokļiem 2015. gadā

- Hipotēku iespējas mājas būvniecībai

- Kurš var saņemt aizdevumu mājokļu būvniecībai

- Kā saņemt aizdevumu mājas celtniecībai. Instrukcija

Наш общий бизнес-фронт BIKINIKA.com.ua

Preferenciālie aizdevumi 5% gadā lauksaimniekiem, iespējams, ir visvairāk gaidītie jaunumi šogad. Daži cilvēki uzskatīja, ka, neskatoties uz solījumiem, tas joprojām notiks. Vai ir iespējams izmantot šo jauno iespēju?

Kā nokļūt aizdevums ar atvieglotiem nosacījumiem par lauksaimniecības attīstību?

Pirmkārt, tikai lauksaimniecības ražotājiem ir tiesības to izdot. Jābūt juridiska persona vai individuāls uzņēmējs.

Banka vēlēsies redzēt informāciju par jūsu uzņēmējdarbību ne mazāk kā 12 mēnešus.

Obligāts postenis - bankas konta atvēršana bankā, kurā jūs saņemsiet aizdevumu. Iesakām vispirms sazināties, kur jau esat apkalpojis. Programma šodien pievienojās AS "Lauksaimniecības banka", PJSC "Krievijas Sberbank", AAS "Alfa-Bank", PJSC "Promsvyazbank", PJSC "Bank VTB" un AS "Gazprombank". Tuvākajā laikā tiks parakstīti līgumi ar pārējām 4 kredītiestādēm : AS "UniCredit Bank", PJSC "Bank" Finanšu korporācija Discovery, OJSC AKB Rosbank un AS Raiffeisenbank.

Aizdevuma mērķi ir augkopības un lopkopības apakšnozaru attīstība, tostarp lauksaimniecības tehnikas iegāde.

Būs nepieciešams veikt avansu 15% apmērā. Aizdevuma termiņš iekārtu iegādei saskaņā ar šo programmu ir 5 gadi.

Preferenciālos aizdevumus var izsniegt importam un sadzīves tehnika . Darījums ir solīts pabeigt 3-4 nedēļas. Ķīla tiek iegādāta. Dažreiz bankām ir nepieciešama garantija.

Saskaņā ar programmu ir iespējams pirmstermiņa atmaksa . Aizdevumus var atmaksāt pēc individuāliem grafikiem atkarībā no sezonas aktivitātēm.

Dokumentu saraksts, lai saņemtu aizdevumu no katras bankas, ir savs, prasības un nosacījumi arī atšķiras. Piemēram, Rosselkhozbank ir atlikusi pamatsummas atmaksu līdz vienam gadam, tā saukto labvēlības periods kuras laikā aizņēmējs maksā tikai procentus.

Piemēram, ņemsim vērā maksājumus, lai iegādātos traktoru:

"Belarus-2022.3" produkcija CHLMZ ir 3 960 000 rubļu.

Avansa maksājums 15% = 594 000 rubļu.

Piecus gadus vienā un tajā pašā maksājumā ikmēneša maksājums būs 63,520,57 rubļi, un pārmaksa par 5 gadiem būs 445,234,2 rubļu.

Kādi ir riski?

Lai sniegtu jums atvieglotu aizdevumu, banka saņem subsīdiju. Piemēram, sākotnēji tā ir gatava izsniegt aizdevumus 15% gadā. 10 no tām subsidē valsts, pateicoties tam, lauksaimnieks beidzot saņem aizdevumu 5% apmērā. Protams, subsīdiju apjoms ir ierobežots. Programmas robeža visai Krievijai ir 21,8 miljardi rubļu. Tāpēc tagad dažas bankas jau apgalvo, ka tās pieņem pieteikumus, bet nevar garantēt aizdevuma izsniegšanu 5% apmērā. Var gadīties arī tas, ka pieteikumus apstiprina tikai visvairāk lieliem projektiem . Piemēram, Saratovas reģions bankas iesaka iesniegt piedāvājumus par summām no 10 līdz 15 miljoniem rubļu par lielāku aizdevumu 5% apmērā. Šādā gadījumā ir tikai lielas agroholdings.

Turklāt katrā līgumā ir noteikums, ka, ja Zemkopības ministrija atsakās maksāt bankai dotāciju saskaņā ar programmu, tā būs jāmaksā aizņēmējam, ti, likme kļūst komerciāla.

Tātad, kā programma darbosies praksē, vēl nav skaidrs. Mēs gaidām pirmo kredītu izsniegšanu februārī.

Ja neesat saņēmis atvieglotu aizdevumu

Ja šāds aizdevums joprojām neizdodas, ir citas iespējas. Piemēram, cita programma koncesijas aizdevumi un līzings Baltkrievijas iekārtu iegādei ar daļējām subsīdijām procentu likme līdz 100% no refinansēšanas likmes, tādējādi aizdevumu procentu likme būs aptuveni 5-6% gadā, ņemot vērā subsīdiju.

Aptuveni 20% Belagro klientu pērk aprīkojumu, izmantojot finanšu programmām : par kredītu, līzingu, subsīdijām utt.

Aizdevumu 5% gadā saskaņā ar RF valdības 1528 rīkojumu var apvienot, piemēram, ar programmu 1432 vai iegādātu aprīkojumu nomā. Ja jums ir kādi jautājumi, lūdziet tos Belagro mājas lapā. Mēs aprēķināsim maksājumus vai piedāvāsim visrentablāko kombinēto finansēšanas iespēju lauksaimniecības tehnikas iegādei.

Es labprāt atbildēšu uz jūsu jautājumiem manā lapā.

Kredīti cieši iekļuva mūsu dzīvē un padarīja to daudz pieejamāku. Un, ja jūs saprātīgi izmantojat aizdevumu, nesaņemot vairāk parādu, nekā jūs varat atmaksāt, aizdevumu izsniegšanā nav nekas nepareizs. Turklāt ir īpaši atviegloti aizdevumi, kas palīdzēs jums izpildīt savu sapni bez milzīgas pārmaksāšanas. Kā saņemt atvieglotu aizdevumu?

Lai izmantotu preferenču kreditēšanas programmu, ir nepieciešams detalizēti izpētīt banku kreditēšanas programmas un atrast piedāvājumu, kura nosacījumi jums atbilst. Preferenciālais aizdevums nozīmē samazināt aizdevuma ņēmējam procentu likmi, iespēju veikt iemaksas (piemēram, pēc bērna piedzimšanas ģimenē), palielinājumu. maksimālais termiņš aizdevumiem (tas palīdzēs samazināt ikmēneša slogu). Katrai bankai ir savs aizdevumu produkti paredzētas atsevišķai kredītņēmēju auditorijai.

Ieguvumi var izmantot:

- jaunām ģimenēm;

- studentiem;

- jaunie skolotāji;

- militārām un citām pilsoņu kategorijām.

Pārbaudiet banku piedāvājumus oficiālajās vietnēs vai apmeklējiet birojus personīgi. Apgūstot esošos piedāvājumus, izvēlieties to, kas jums vislabāk piemērots (kur jūs varat ietaupīt vairāk), vienkārši pārliecinieties, ka paturiet prātā papildu maksājumus un komisijas. Tad jums ir jāprecizē, kurš dokumentu kopums ir jāiesniedz pieteikuma iesniegšanas laikā. Atcerieties, ka peļņas vai zaudējumu aprēķins var samazināt jūsu procentu likmi. Ja jūsu alga nav pietiekama, lai atmaksātu aizdevumu, jūs varat piesaistīt radiniekus (laulāto, vecākus) kā līdzfinansējumu (piemēram, tas piedāvā Sberbank hipotekārai kreditēšanai).

Pēc visu dokumentu vākšanas pieteikties aizdevumam, norādot ticamu informāciju. Esiet gatavs, ka jūsu dati tiks pārbaudīti (zvaniet darba devējam, ģimenes locekļiem). Kad jūsu pieteikums nokārtos visus pārskata posmus, jums tiks sniegta atbilde. Pēc tam jums atkal būs jāapmeklē banka, lai parakstītu līgumu un saņemtu līdzekļus.

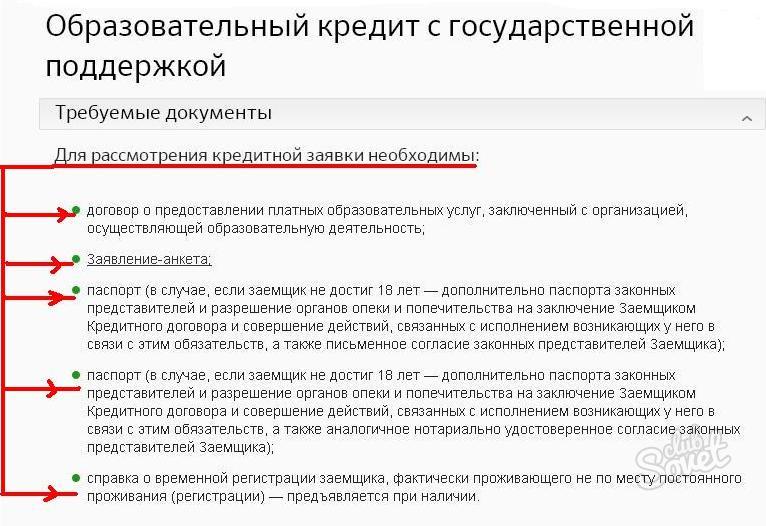

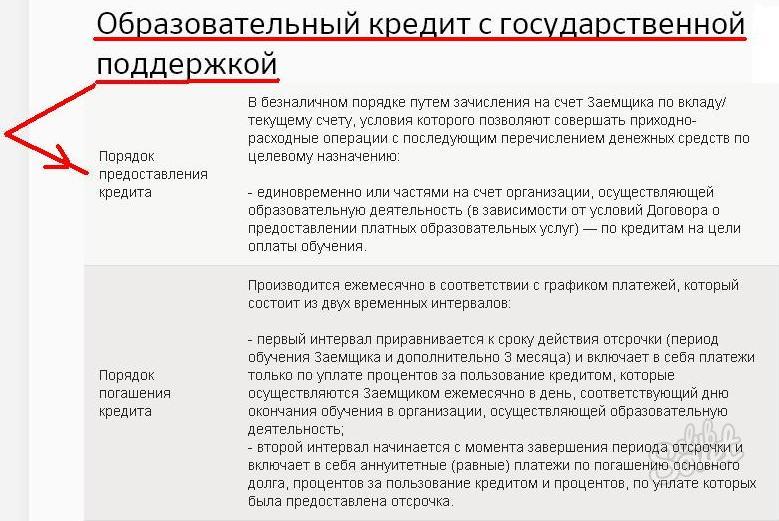

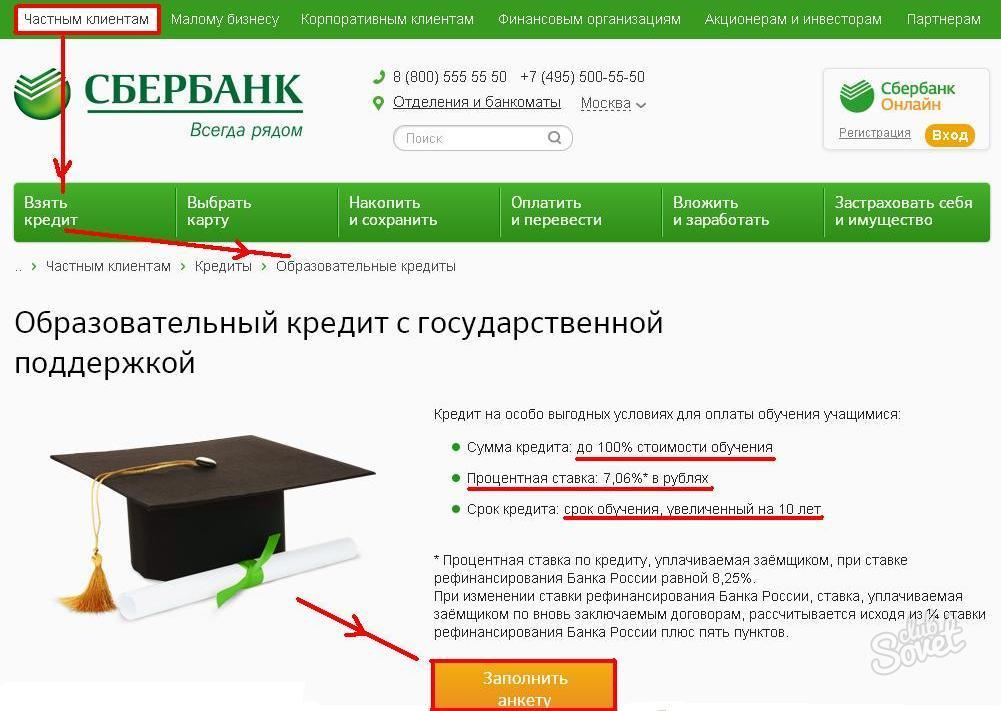

Studenti var paļauties uz Sberbank izsniegto aizdevumu, lai samaksātu par vidējo un augstāko profesionālo izglītību 100% apmērā no mācību maksas. Šajā gadījumā aizdevuma periods var pārsniegt studiju ilgumu 10 gadus. Aizņēmēja nodrošinājums un apdrošināšana nav nepieciešama, valsts finansē ¾ refinansēšanas likmes (procentu likme ir 7,06%).

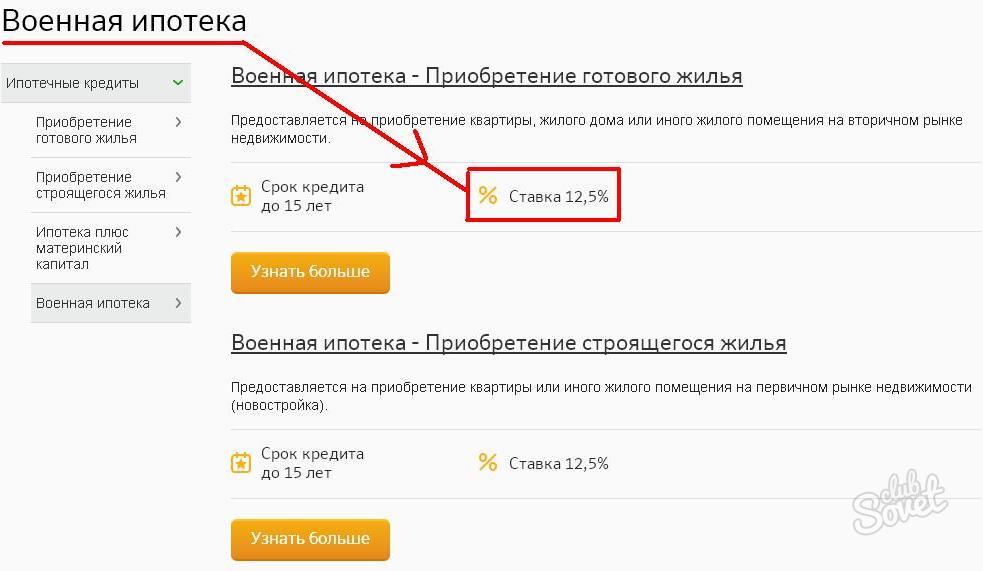

Sberbankā jaunās ģimenes var izmantot mātes kapitāls kā pirmā iemaksa. Un militārpersonām tiek piedāvāta samazināta procentu likme par mājokļa aizdevumu.

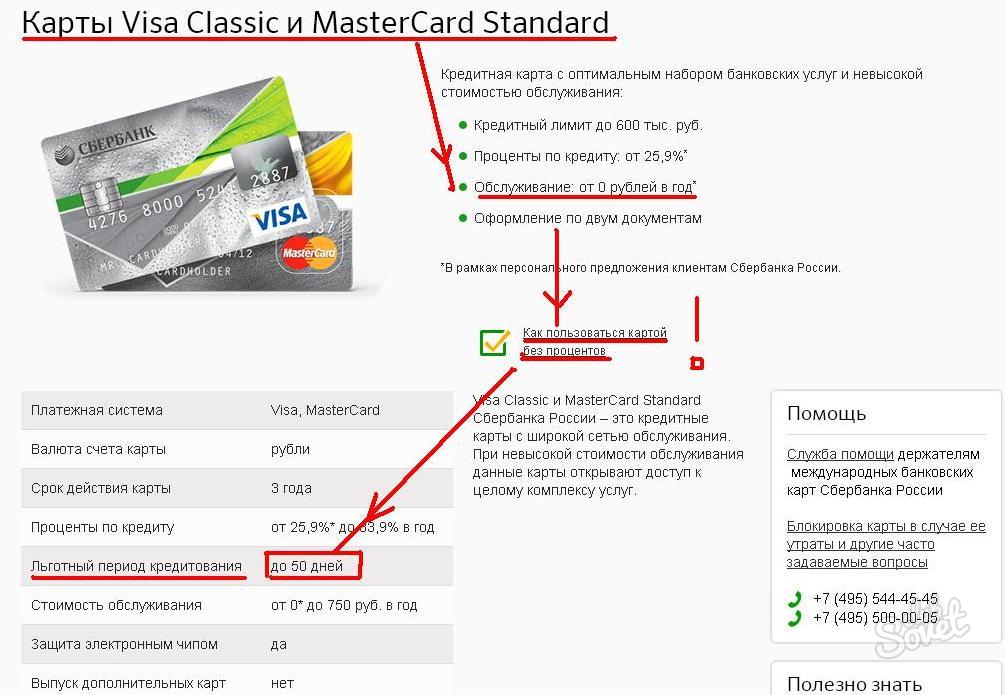

Var izsaukt vienu no atviegloto aizdevumu veidiem kredītkarti kurā ir noteikts periods bezprocentu . Ja klients atgriež visu izņemto summu piemēram, 55 dienas (katra banka nosaka savus nosacījumus) - tā nemaksā procentus. Tātad, izmantojot karti gudri, jūs varat saņemt regulāra piekļuve uz aizņemtie līdzekļi pilnīgi bez maksas. Lai izsniegtu šādu karti, jums jāapmeklē bankas filiāle, jāiesniedz pieteikums un jāatbild uz visiem iestādes darbinieka jautājumiem. Jums tiks lūgts sniegt minimālo dokumentu kopumu (parasti pase, TIN, ienākuma sertifikāts). Katram izmēram kredīta limits ietekmē klienta algu, viņa ģimenes un sociālo stāvokli, kredītvēsturi.

Turētāji var arī rēķināties ar nelielu procentu likmju samazināšanos. algas kartes bankas, ierēdņi, pastāvīgie klienti viena banka.

Kredītu mājokļu būvniecībai var iegūt gandrīz katrā bankā. Priekšlikumi atšķirsies tikai ar procentu likmēm, pirmo iemaksu, nodrošinājuma esamību vai neesamību un summu, ko banka emitēs. Pirms jūs veicat šādu aizdevumu, jums jāzina visu nosacījumu detaļas un jāizlemj, kas būs izdevīgāks - aizdevums gatavo mājokļu būvniecībai vai iegādei. Ja jūsu priekšroka - otrkārt, uzziniet, kā sakārtot visu.

Kur saņemt aizdevumu mājokļiem 2015. gadā

Kredītiestāžu izvēle, kas piedāvā izsniegt hipotēku būvniecībai, palielinās proporcionāli to klientu skaitam, kuri interesējas par šo pakalpojumu. Galu galā, lai izveidotu mājokli būs daudz lētāk nekā nopirkt gatavu. Turklāt pēc būvniecības pabeigšanas ēka var pieaugt. Šis aizdevums pieder mērķa kategorijai, un jūs varat tērēt naudu vienam mērķim - mājas celtniecībai.

Krievijas finanšu iestādes klientiem piedāvā vairākus desmitus piedāvājumu. Šeit ir dažas iespējas, ko bankas sagatavoja mājokļu kredītiem 2015. gadā

- Maskavas Banka nodrošina naudu daļās, proporcionāli būvniecības posmiem. Noguldījums ir ķīla. Aizdevuma summa nepārsniedz 30 miljonus rubļu. Un, ja nav galvotāja - līdz 100% tirgus cenu zeme.

- Delta kredīts piedāvā aizdevumu uz laiku līdz 25 gadiem un ar summu 600 tūkstoši rubļu. Citu valstu pilsoņi var saņemt aizdevumu.

- Krievijas Sberbank sniedz no 300 tūkstošiem rubļu. Ar nosacījumu, ka summa nepārsniedz 85% no būvētās vai apbūves mājas cenas. \ T ieķīlāto īpašumu . Aizdevumu var atmaksāt 30 gadus.

Hipotēku iespējas mājas būvniecībai

Saskaņā ar statistiku, nopirkt gatavo māju būs lētāk, salīdzinot ar kredīta samaksu būvniecībai. Jā, un bankas, lai izsniegtu šādu aizdevumu, ir nerentabla. Ja objekts netiek nodots ekspluatācijā, banka zaudēs pabalstus un aizņēmējs nemaksās zaudējumus. Citiem vārdiem sakot, bankas nesaņem neko par nodrošinājumu, kad tās sniedz ilgtermiņa aizdevumu tikai celtniecībai.

Protams, finanšu iestāde palielina mājokļu kredītu procentuālo daļu, lai kompensētu nodrošinājuma trūkumu. Likme ir 2-3% augstāka nekā aizdevuma likme, pērkot pabeigta māja . Ņemiet vērā arī to, ka šāda veida hipotekāro kredītu piešķir tikai aizņēmumam vai ķīlas priekšmetam, kas pieder aizdevuma saņēmējam.

Kurš var saņemt aizdevumu mājokļu būvniecībai

Saskaņā ar Krievijas likumdošanu, dažiem pilsoņiem ir tiesības saņemt aizdevumu mājokļu būvniecībai īpašos apstākļos. Šīs kategorijas ietver:

- Militārais personāls;

- Lielas un zemu ienākumu ģimenes;

- Ģimenes ar bērniem ar invaliditāti;

- Černobiļas avārijas upuri un likvidatori;

- Piešķirts prezidenta fonds;

- Kara veterāni;

- Valdības darbinieki;

- Jaunas ģimenes, kuras audzina divus vai vairāk bērnus;

- Dzīvošana ārkārtas situācijās un nepiemēroti apstākļi.

Visām šīm kategorijām ir īpašs standarts attiecībā uz preferenciālo dzīves telpu. Bet ir nianse: ja ēka pārsniedz noteikts ierobežojums (tas ir noteikts darījuma noslēgumā), pabalsti neattiecas uz atlikušajiem kvadrātmetri . Jums būs arī jāapkopo dokumenti, kas apstiprina īpašo statusu. Tad likme nebūs lielāka par 10%.

Kā saņemt aizdevumu mājas celtniecībai. Instrukcija

- Aizdevuma izsniegšana būvniecībai nav viegls process, bet tas ir diezgan iespējams. Visrentablākais būs programma, kurā attīstītājs un banka darbojas kā partneri. Tas nozīmē, ka finanšu iestāde iegulda mājas celtniecībā un apstiprina būvniecību. Attiecīgi, ar šādu hipotēku aizņēmējam mazāk prasību . Un procentu likme ir arī mazāka nekā parastajā kreditēšanas shēmā.

- Vēl viens svarīgs brīdis : aizņēmējam ir pienākums sniegt būvniecības dokumentus: atļauju, projektu, aplēses, plānošanu ... Tāpēc banka būs pārliecināta, ka māja tiks būvēta un kļūs par aizdevuma nodrošinājumu. Noguldījums var būt zemes gabals, dzīvoklis, māja, jebkurš dzīvojamais īpašums. Nevajadzētu aizmirst, ka papildus mājai ar to saistītais zemes gabals (vai tā daļa) arī tiek nodots ieķīlāšanai. Jūs varat uzbūvēt māju būvniecības stadijā. Bet bankām ir savas prasības attiecībā uz šādu īpašumu. Galu galā, ja nepieciešams, tas būs jāīsteno.

- No vietnei izvirzītajām prasībām - tai jābūt īpašumā; atrodas šķidrā vietā; ir ieejas un sakari. No ieķīlātā īpašuma un būs atkarīgs no aizdevuma lieluma. Galu galā, tai nevajadzētu pārsniegt noteiktu procentuālo daļu no izmaksām. Visas citas nianses katrā bankā atšķiras. Piemēram, pirmā iemaksa var būt 10-50% no aizdevuma summas.

Lai saņemtu aizdevumu mājokļu būvniecībai, jāaizpilda pieteikuma veidlapa un jāiesniedz dokumenti:

- aizņēmēja un galvotāja pase;

- dokumenti par algu sešus mēnešus + palīdzības forma 2-NDFL;

- papīrs uz īpašumu;

- būvniecības atļauja;

- novērtēta un projekta dokumentācija.

Būtu jānovērtē īpašums, kas darbojas kā nodrošinājums. Visbiežāk to veic uzņēmumi, kas sadarbojas ar banku. Arī objekts ir apdrošināts pret neparedzēti apstākļi . Un, lai apstiprinātu maksājumu priekšapmaksa mums ir nepieciešams līgums ar darbuzņēmēju, čeki un rēķini par avansa maksājumu un materiālu iegādi.

Vai ir iespējams izmantot šo jauno iespēju?Kādi ir riski?

Kā saņemt atvieglotu aizdevumu?