- Gdje dobiti kredit za stanovanje u 2015

- Hipoteka značajke za izgradnju kuće

- Tko može dobiti povoljan zajam za stambenu izgradnju

- Kako dobiti kredit za izgradnju kuće. instrukcija

Наш общий бизнес-фронт BIKINIKA.com.ua

Preferencijalni krediti po stopi od 5% godišnje za poljoprivrednike vjerojatno su najvjerojatnije vijesti ove godine. Malo je ljudi vjerovalo da će se unatoč obećanjima i dalje dogoditi. Je li moguće iskoristiti ovu novu priliku?

Kako doći povoljan zajam o razvoju poljoprivrede?

Prvo, samo poljoprivredni proizvođači imaju pravo na izdavanje. Trebam biti pravna osoba ili samostalni poduzetnik.

Banka će htjeti vidjeti informacije o vašem računu poslovne aktivnosti ne manje od 12 mjeseci.

Obavezna stavka - otvaranje bankovnog računa u banci gdje ćete dobiti kredit. Preporučujemo da se prvo obratite onome gdje ste već servisirani. Program za danas pridružio JSC "Poljoprivredna banka", PJSC "Sberbank Rusije", OJSC "Alfa-Banka", PJSC "Promsvyazbank", PJSC "Banka VTB" i JSC "Gazprombank". U bliskoj budućnosti bit će potpisani ugovori s preostalim 4 kreditne organizacije : JSC "UniCredit Bank", PJSC "Banka" Financijska korporacija Discovery, OJSC AKB Rosbank i JSC Raiffeisenbank.

Ciljevi zajma su razvoj pod-sektora proizvodnje usjeva i stoke, uključujući kupnju poljoprivredne opreme.

Bit će potrebno napraviti akontaciju od 15%. Rok posudbe za nabavku opreme po ovom programu je 5 godina.

Preferencijalni zajmovi mogu se izdati za uvoz i uvoz domaće opreme , Očekuje se da će ugovor biti završen za 3-4 tjedna. U zalog je kupljena oprema. Ponekad banke zahtijevaju jamstvo.

Prema programu je moguće prijevremena otplata , Kredite možete otplatiti prema individualnim rasporedima, ovisno o, primjerice, sezonskim aktivnostima.

Popis dokumenata za dobivanje kredita od svake banke ima svoje, a zahtjevi i uvjeti se također razlikuju. Na primjer, Rosselkhozbank ima odgodu otplate glavnice duga do godinu dana, tzv. razdoblje mirovanja tijekom kojih dužnik plaća samo kamatu.

Uzmimo kao primjer plaćanja za kupnju traktora:

"Belarus-2022,3" proizvodnja CHLMZ vrijedan 3 960 000 rubalja.

Akontacija od 15% = 594 000 rubalja.

Za 5 godina u istim isplatama mjesečno plaćanje iznosit će 63.520,57 rubalja, a preplaćeni iznos za 5 godina bit će jednak 445.234,2 rubalja.

Koji su rizici?

Da bi vam dala povoljan zajam, banka dobiva subvenciju. Na primjer, u početku je spreman za izdavanje kredita na 15% godišnje. 10 njih subvencionira država, zahvaljujući tome poljoprivredni proizvođač na kraju dobiva kredit od 5%. Naravno, iznos subvencija je ograničen. Granica za program za cijelu Rusiju je 21,8 milijardi rubalja. Stoga, sada neke banke već kažu da prihvaćaju prijave, ali ne mogu jamčiti izdavanje kredita od 5%. Može se dogoditi i da odobravaju prijave samo za najviše velikih projekata , Na primjer, u Regija Saratov banke preporučuju izradu ponuda za iznose od 10 do 15 milijuna rubalja za vjerojatniji kredit od 5%. U ovom slučaju, samo velike poljoprivredne tvrtke imaju šanse.

Osim toga, u svakom ugovoru, postoji klauzula da ako Ministarstvo poljoprivrede odbije platiti potporu u okviru programa banci, to će morati biti plaćeno dužniku, to jest, stopa postaje komercijalna.

Dakle, kako će program funkcionirati u praksi još nije jasno. Čekamo prvo izdavanje kredita u veljači.

Ako niste primili povoljan zajam

Ako takav kredit i dalje ne uspije, postoje i druge mogućnosti. Na primjer, drugi program koncesijsko kreditiranje i leasing za kupnju bjeloruske opreme s dijelom subvencija kamatna stopa u visini do 100% stope refinanciranja, dakle, kamatna stopa na kredite će biti oko 5-6% godišnje, uzimajući u obzir subvenciju.

Oko 20% Belagrovih kupaca kupuje opremu financijski programi : kredit, leasing, subvencija itd.

Zajam po 5% godišnje, prema uredbi Vlade 1528, može se kombinirati, na primjer, s Programom 1432 ili kupljenom opremom na zakup. Ako imate bilo kakvih pitanja, pitajte ih na web stranici Belagro. Mi ćemo izračunati isplate ili ponuditi najprofitabilniju kombiniranu opciju financiranja za kupnju poljoprivredne opreme.

Također ću rado odgovoriti na vaša pitanja na svojoj stranici.

Krediti su ušli u naše živote i učinili ga mnogo pristupačnijim. I ako koristite kredit mudro, bez prikupljanja više duga nego što može vratiti, ne postoji ništa krivo s pozajmljivanje. Štoviše, postoje posebni povoljni zajmovi koji će vam pomoći ispuniti svoj san bez ogromnog preplate. Kako dobiti povoljan zajam?

Da bi se koristio program povlaštenog kreditiranja, potrebno je detaljno proučiti programe kreditiranja banaka i pronaći ponudu čije uvjete ispunjavate. Preferencijalni zajam podrazumijeva primjenu smanjene kamatne stope na zajmoprimca, mogućnost plaćanja na rate (npr. Pri rođenju djeteta u obitelji), povećanje maksimalni rok pozajmljivanje (to će pomoći smanjiti mjesečni teret). Svaka banka ima svoju kreditne proizvode dizajniran za zasebnu publiku zajmoprimaca.

Prednosti mogu iskoristiti:

- mlade obitelji;

- studenti;

- mladi učitelji;

- vojnim i drugim kategorijama građana.

Provjerite ponude banaka na službenim stranicama ili osobno posjetite urede. Nakon što ste naučili postojeće ponude, odaberite ono što vam najbolje odgovara (gdje možete uštedjeti više), samo imajte na umu dodatna plaćanja i provizije. Tada biste trebali pojasniti koji paket dokumenata morate dostaviti u vrijeme podnošenja zahtjeva. Sjeti se, vlasništvo račun dobiti i gubitka može smanjiti kamatnu stopu. Ako vaša plaća nije dovoljna za otplatu kredita, možete privući rođake (supružnika, roditelje) kao sudužnika (ovo, na primjer, nudi Sberbanku za hipotekarne kredite).

Nakon prikupljanja svih dokumenata, podnijeti zahtjev za kredit, navodeći pouzdane informacije. Budite spremni da će vaši podaci biti provjereni (nazovite poslodavca, članove obitelji). Kada vaša prijava prođe sve faze pregleda, dobit ćete odgovor. Nakon toga ćete morati ponovno posjetiti banku kako biste potpisali ugovor i primili sredstva.

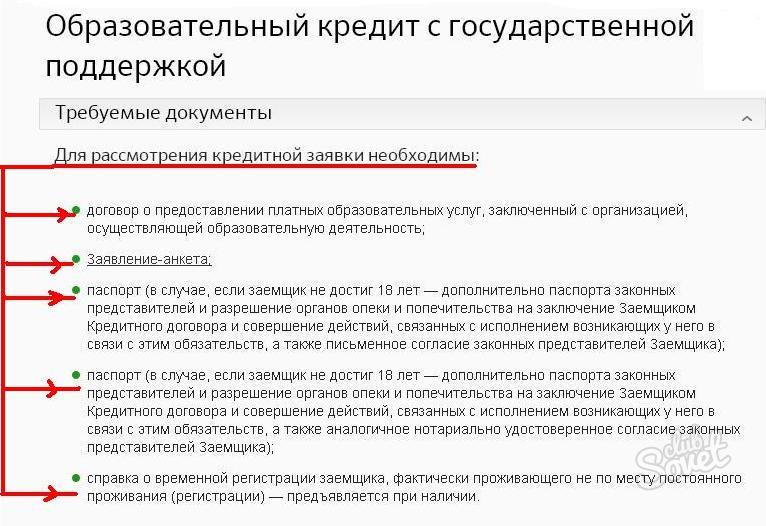

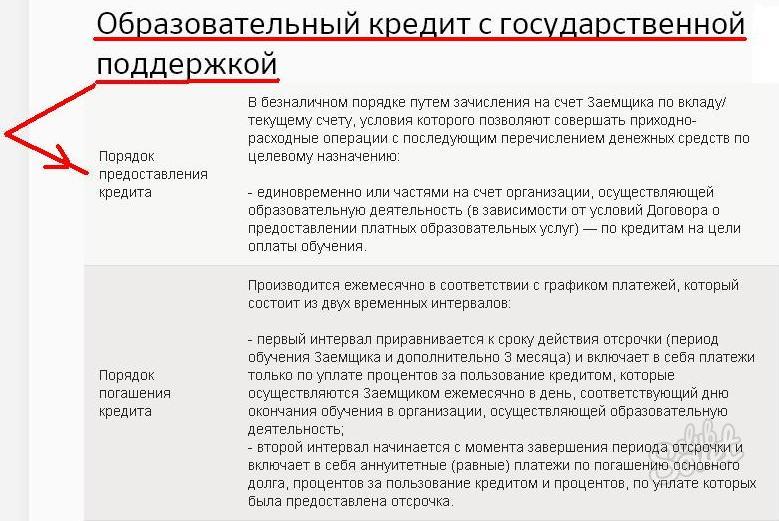

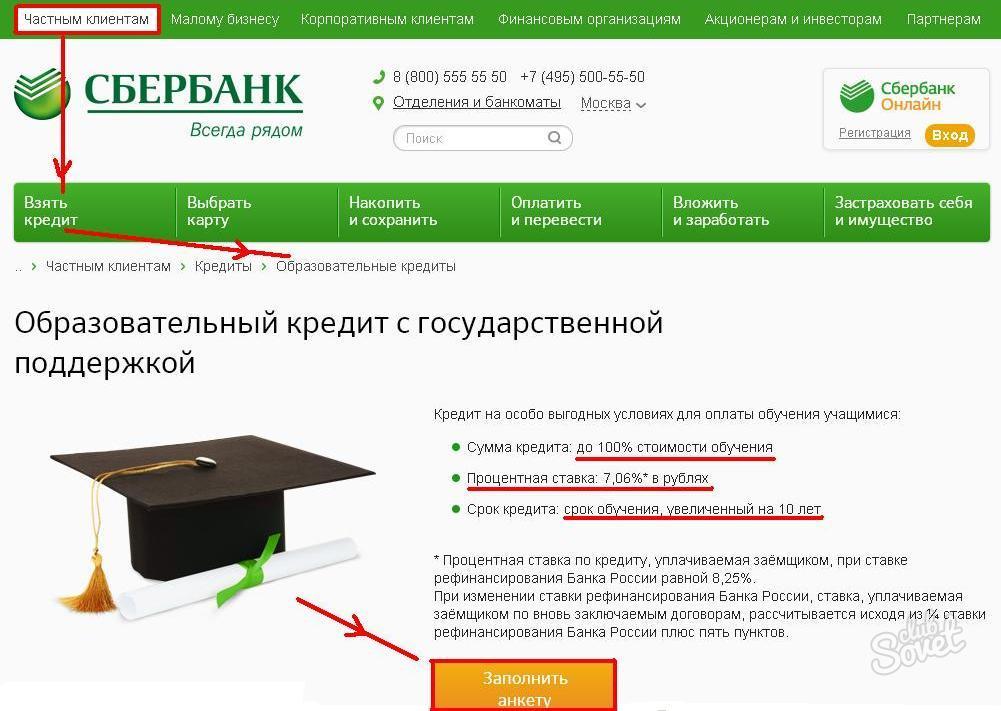

Studenti mogu računati na kredit od Sberbanke za plaćanje srednjeg i višeg stručnog obrazovanja u iznosu od 100% školarine. U tom slučaju rok trajanja kredita može biti duži od 10 godina. Zalog i osiguranje od zajmoprimca nisu potrebni, a ¾ stope refinanciranja subvencionira država (kamatna stopa je 7,06%).

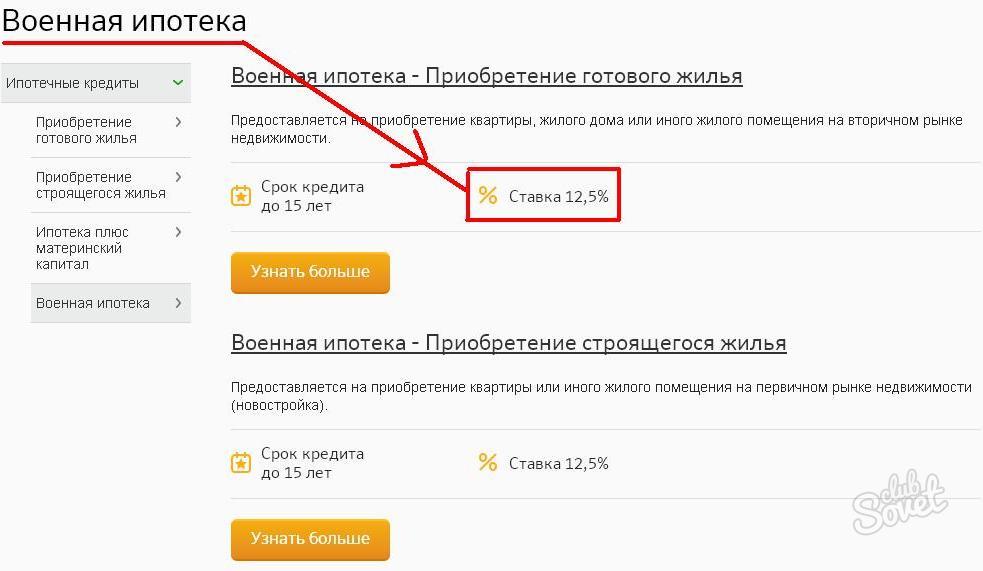

U Sberbanci mogu koristiti mlade obitelji majčinski kapital kao prva rata. I vojsci se nudi smanjena kamatna stopa na stambeni kredit.

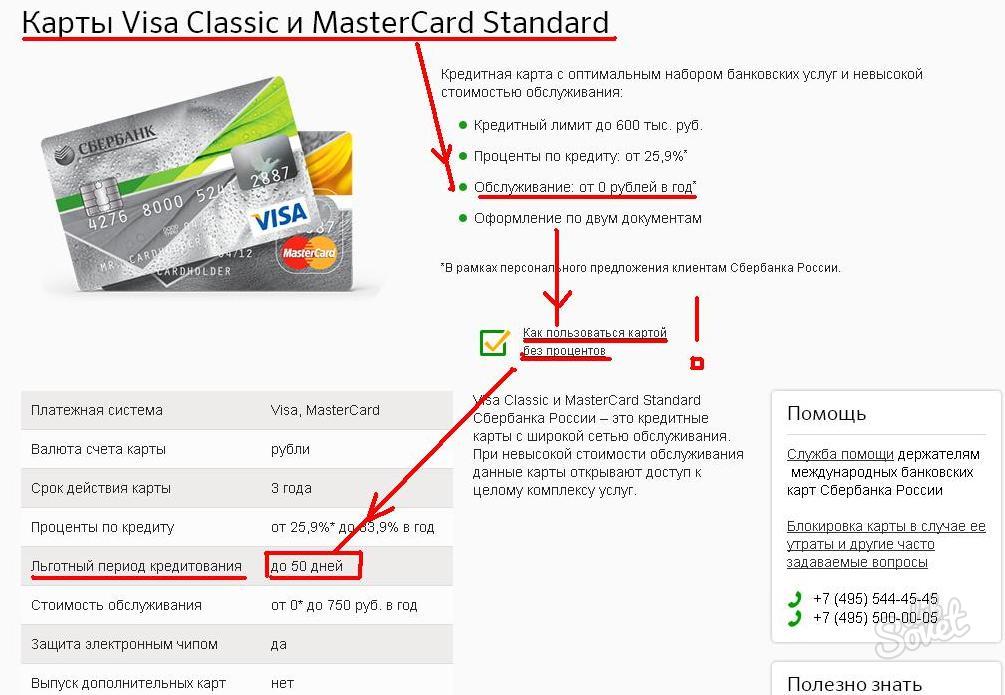

Može se zvati jedna od vrsta povoljnih kredita kreditna kartica na kojoj je određeno razdoblje Korištenje beskamatni , Ako kupac vrati sve povučen iznos na primjer, 55 dana (svaka banka postavlja vlastite uvjete) - ne plaća kamatu. Dakle, koristeći karticu mudro, možete dobiti redoviti pristup u pozajmljena sredstva potpuno besplatno. Za izdavanje takve kartice potrebno je posjetiti podružnicu banke, podnijeti prijavu i odgovoriti na sva pitanja zaposlenika ustanove. Od vas će se tražiti da dostavite minimalni skup dokumenata (obično putovnica, PIB, potvrda o dohotku). Po veličini kreditno ograničenje utječe na plaću klijenta, njegov obiteljski i društveni status, kreditnu povijest.

Nositelji također mogu računati na blagi pad kamatnih stopa. platne kartice banke, državni službenici, stalni kupci jedna banka.

Kredit za izgradnju stambenih može se dobiti u gotovo svakoj banci. Prijedlozi će se razlikovati samo po kamatnim stopama, prvoj rate, prisutnosti ili odsutnosti kolaterala i iznosu koji će banka izdati. Prije nego što se takav kredit, morate znati detalje svih uvjeta i odlučiti što će biti više isplativo - kredit za izgradnju ili kupnju gotovih stanova. Ako je vaš željenu opciju - drugo, saznajte kako sve organizirati.

Gdje dobiti kredit za stanovanje u 2015

Izbor kreditnih institucija koje nude izdavanje hipoteke za izgradnju povećava se razmjerno broju kupaca zainteresiranih za ovu uslugu. Uostalom, za izgradnju stambenih će biti mnogo jeftinije nego kupiti gotove. Osim toga, nakon završetka izgradnje, zgrada može rasti u cijeni. Ovaj zajam pripada kategoriji ciljeva i možete potrošiti novac na jedan cilj - izgradnju kuće.

Ruske financijske institucije klijentima daju izbor od nekoliko desetaka ponuda. Ovdje su neke opcije koje su banke pripremile za stambene kredite u 2015. godini

- Moskovska banka daje novac u dijelovima, proporcionalno fazama izgradnje. Sam polog je zalog. Iznos kredita nije veći od 30 milijuna rubalja. A u odsutnosti jamca - do 100% tržišna cijena zemljište.

- Delta Credit nudi kredit za razdoblje do 25 godina i sa sumom od 600 tisuća rubalja. Građani drugih zemalja mogu dobiti kredit.

- Sberbank Rusije daje od 300 tisuća rubalja. Pod uvjetom da iznos ne prelazi 85% cijene kuće u izgradnji ili. \ T imovina pod hipotekom , Zajam možete otplatiti 30 godina.

Hipoteka značajke za izgradnju kuće

Prema statistikama, kupiti gotova kuća će biti jeftinije u usporedbi s plaćanjem kredita za izgradnju. Da, i banke za izdavanje takvog kredita je neprofitabilna. Ako objekt nije stavljen u pogon, banka će izgubiti beneficije, a dužnik neće platiti odštetu. Drugim riječima, banke ne dobivaju ništa kao kolateral kada daju dugoročni kredit samo za gradnju.

Naravno, financijska institucija povećava postotak stambenih kredita kako bi nadoknadila nedostatak kolaterala. Stopa je 2-3% veća od stope kredita pri kupnji dovršena kuća , Također uzeti u obzir činjenicu da je ova vrsta hipoteke daje samo na jamčevinu ili zalog imovine koja pripada primatelju kredita.

Tko može dobiti povoljan zajam za stambenu izgradnju

Prema zakonodavstvu Rusije, neki građani imaju pravo na kredit za stambenu izgradnju pod posebnim uvjetima. Te kategorije uključuju:

- Vojno osoblje;

- Velike obitelji i obitelji s niskim primanjima;

- Obitelji s djecom s teškoćama u razvoju;

- Žrtve i likvidatori černobilske nesreće;

- Nagrađena Predsjednička zaklada;

- Ratni veterani;

- Vladini zaposlenici;

- Mlade obitelji koje odgajaju dvoje ili više djece;

- Živjeti u hitnim i neprikladnim uvjetima.

Za sve ove kategorije postoji poseban standard za povlašteni životni prostor. Ali postoji nijansa: ako zgrada prelazi ograničenje (to je propisano na kraju transakcije), koristi se neće primjenjivati na preostale četvornih metara , Također ćete morati prikupiti dokumente koji potvrđuju poseban status. Tada stopa neće biti veća od 10%.

Kako dobiti kredit za izgradnju kuće. instrukcija

- Izrada zajma za gradnju nije jednostavan proces, ali je sasvim izvodljiv. Najprofitabilniji će biti program u kojem će investitor i banka djelovati kao partneri. To podrazumijeva financijske institucije ulaže u izgradnju kuće i odobrava gradnju. Prema tome, s takvim hipoteka na dužnik predstavio manje zahtjeva , A kamatna stopa je također manja nego kod uobičajene sheme kreditiranja.

- Još jedan važan trenutak : dužnik je dužan osigurati građevinske dokumente: dopuštenje, projekt, procjena, planiranje ... Tako će banka biti sigurna da se kuća gradi i da će postati kolateral za kredit. Depozit može biti zemljište, stan, kuća, svaka stambena nekretnina. Ne treba zaboraviti da se osim kuće, parcela (ili njezin dio) koja se odnosi na nju prenosi i na zalog. Možete postaviti kuću u izgradnji. Ali banke imaju vlastite zahtjeve za takvu imovinu. Uostalom, ako je potrebno, morat će se provesti.

- Zahtjeva postavljenih na stranicu - mora biti u vlasništvu; biti smješteni u tekućem mjestu; imaju ulaze i komunikacije. Od hipoteke imovine i ovisit će o veličini kredita. Uostalom, to ne smije premašiti određeni postotak troškova. Sve ostale nijanse su različite u svakoj banci. Na primjer, prva rata može biti 10-50% od iznosa kredita.

Da biste dobili kredit za stambenu izgradnju, potrebno je ispuniti prijavni obrazac i dostaviti dokumente:

- putovnicu dužnika i jamca;

- dokumenti o plaći za šest mjeseci + obrazac za pomoć 2-NDFL;

- papir na imovini;

- građevinska dozvola;

- procjenu i projektnu dokumentaciju.

Potrebno je procijeniti imovinu koja služi kao kolateral. Najčešće to rade tvrtke koje surađuju s bankom. Predmet je također osiguran nepredviđenih okolnosti , I za potvrdu plaćanja kapara trebamo ugovor s izvođačem, čekove i račune za avansno plaćanje i kupnju materijala.

Je li moguće iskoristiti ovu novu priliku?Koji su rizici?

Kako dobiti povoljan zajam?