- Како израчунати ануитетску хипотеку са пријевременом отплатом?

- Формула за камате

- Рана отплата за смањење износа кредита

Наш общий бизнес-фронт BIKINIKA.com.ua

У редовним односима са кредитним организацијама, њихови клијенти касно или рано размишљају о томе како банка обрачунава кредите и депозите. Ануитетски зајмопримац је посебно заинтересован да сазна како финансијска институција прави план плаћања, према пријевремена отплата хипотекарни кредит. У овом чланку ћемо осветлити сва ова питања.

Како израчунати хипотеку са ануитетским исплатама?

У ствари, свако може самостално израчунати исплате хипотеке користећи исте једноставне формуле као и банка. Ми ћемо дати ове формуле и показати на пример како израчунати ануитетски кредит и пријевремену отплату кредита са овом врстом плаћања. Али прво да видимо шта значи овај концепт и које друге шеме користимо приликом плаћања хипотекарног кредита.

У случају плаћања хипотеке може се израчунати на диференцираној или ануитетској основи. Диференцијална (промјењива) плаћања упућују на мјесечно смањење износа који се даје за отплату хипотекарног кредита. Ануитетска (трајна) исплата укључује једнаке мјесечне исплате по кредитним обавезама од стране зајмопримца, и израчунава се користећи ануитетску формулу.

Цјелокупни период уговора о хипотеци, зајмопримац периодично преноси на банку исти износ, чији се дио односи на отплату кредита, а дио - на плаћање камате. На почетку периода кредита, у овом износу превладавају плаћања камата, а на крају, напротив, плаћања за отплату дуга. Таква отплата хипотеке, иако више у укупном износу диференцијалне уплате, али даје зајмопримцу стабилност у висини његових мјесечних трошкова кредита.

У Русији им се свиђа стабилност и конзистентност, због чега смо добили најраширеније исплате ануитета. Овај метод отплате кредита погодан је за планирање буџета зајмопримца, јер је цијели рок исти. Штавише, у првој фази отплате хипотеке, величина ануитета је нижа од величине диференцираних плаћања.

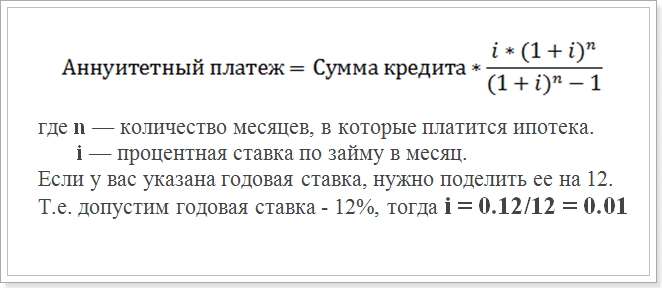

Дакле, рецимо да покушавате да израчунате исплату ануитета, према распореду. Обично у банкама користе следећу формулу:

Формула за исплату ануитета

Ова вредност (и) треба да се користи у прорачунима.

Ова формула је најчешћа и користи се у великим банкама као што су Сбербанк, ВТБ 24 и ДелтаЦредит Банк. Међутим, постоје и друге формуле по којима можете израчунати константне уплате на хипотекарни кредит, тако да ако негдје наиђете на други начин да израчунате исплату ануитета, то не значи да то није тачно.

Како израчунати ануитетску хипотеку са пријевременом отплатом?

Од посебног интереса је распоред плаћања када се изврши пријевремена отплата кредита. Сама кредитна институција, прије званичне пријаве зајмопримца, не разматра је и зна колико ће износ уплата бити извршен након што је потребно извршити пријевремену отплату. Можда 2 типа пријевремених отплата - са смањењем рока кредита и смањењем износа плаћања. Међутим, у сваком случају ће се користити иста формула.

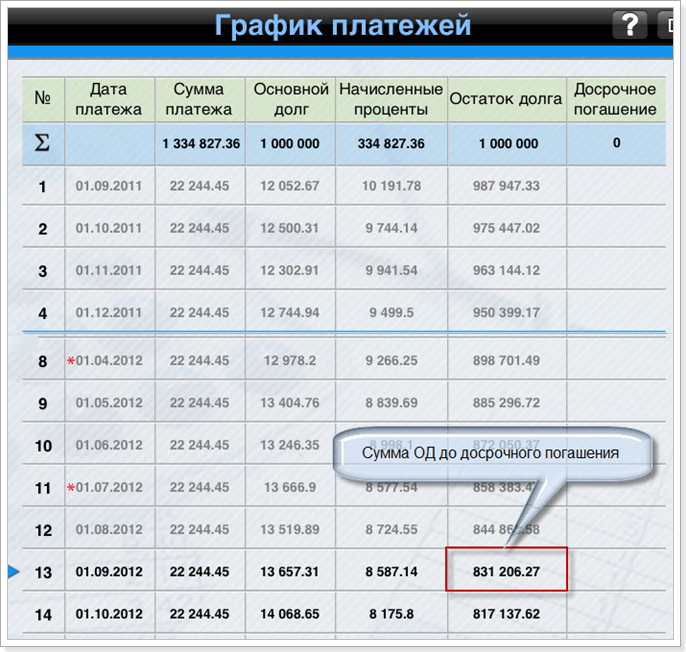

Пример израчунавања распореда ануитета након раније отплате. За узорак узимамо кредит са следећим параметрима:

- Износ: 1 000 000 руб

- Трајање: 60 месеци (5 година)

- Каматна стопа: 12%

- Датум прве уплате: 1. септембар 2015. године.

Користећи горњу формулу, добијамо следећи распоред плаћања:

Распоред плаћања након плаћања унапред

Запамтите да се пријевремена отплата без казне може извршити само након 1 године плаћања. Дакле, сматрамо 12. и 13. месец.

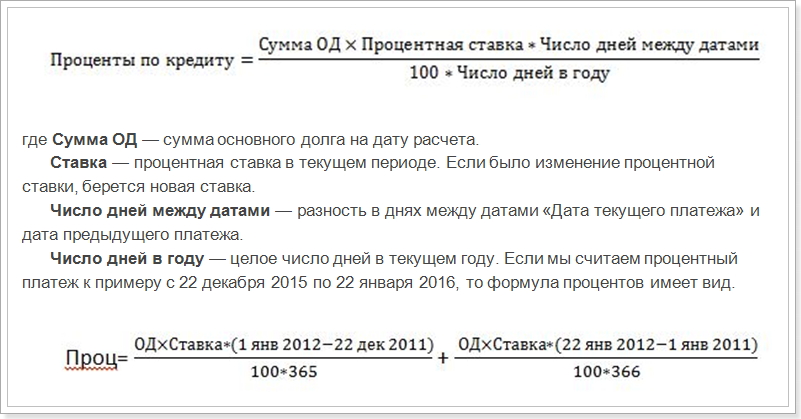

Формула за камате

Имајући у виду обрачун распореда исплата ануитетског кредита, треба напоменути да поред горе наведене формуле постоје и шеме за израчунавање износа отплате главнице и камате мјесечне уплате. Размотрите ове формуле:

Ануитетска исплата = Откуп ОД + камате,

где је камата износ камате на кредит за месец,

Отплата ОД - износ за отплату кредита.

Формула за израчунавање постотка мјесечне уплате

Односно, потребно је рачунати одвојено за децембар и јануар, зависно од броја дана у години. Међутим, у нашем примјеру то није потребно. Прво плаћање камата на камате треба да израчунамо за септембар (разлика између датума од 31 дана).

Као што се може видети из графикона, у првом месецу износ МЛ је 1.000.000 рубаља. Заменити стопе, датуме и број месеци у години и добити индикатор једнак 10191, 78 рубаља, то јест, то је износ који треба да се узме у обзир за плаћање камата.

Сада ћемо израчунати износ пријевремене отплате кредита:

22244.45 - 10191.78 = 12052.67 руб

Затим израчунавамо износ главнице дуга након уплате прве рате на хипотекарни кредит:

1 000 000 - 12052,67 = 987947,33 руб

У будућности, камата ће бити наплаћена на овај износ. Тада можете израчунати распоред свих плаћања. Из овог графикона видимо да од 1. септембра (13. месец) износ главнице дуга на дан 1. септембра 2016. године износи 831.206,27 рубаља.

Рана отплата за смањење износа кредита

Сада претпоставимо да сте у августу 2016. године отплатили 100.000 рубаља како би смањили износ кредита, тј. Рок кредита ће остати исти, али месечно плаћање ће се смањити. Онда ћемо покушати да израчунамо колика ће бити исплата након што се изврши пријевремена отплата. За то користимо формулу за израчунавање ануитета. Од свих параметара, промијенио се само износ главнице дуга. Након раних рата у августу, једнака је:

831206.27 - 100000 = 731206.27 руб

Овај износ ће бити износ кредита након проведбе пријевремене отплате. И већ на основу овог индикатора, обрачунава се месечна ануитета након превремене отплате.

Међутим, рок кредита ће се такође променити:

Трајање кредита = 60 - 13 = 47 месеци

Замените нови износ у формулу за исплату ануитета и добијате нову исплату хипотеке:

Аннуити = 731206,72 * 0,01 * [(1 + 0,01) 47 / (1 + 0,01) 47-1]

Пошто је (1 + 0.01) ^ 47 = 1.596263443 , и 1.596 - 1 = 0.596263443 , коначни обрачун ће изгледати овако:

731209.72 * 0.01 * 1.596263443 / 0.596263443 = 19575,20374 руб.

Распоред и износ месечне исплате хипотека се може користити за поравнање са обрачуном банке. Међутим, понекад подаци не морају бити исти као што зајмодавац може да користи другу формулу која се може наћи у уговору о хипотеци. Такође су назначени параметри које треба заменити у формулу. Зато је боље користити онлине калкулатор кредита на веб страници банке гдје планирате узети хипотеку.

У исто време, треба да схватите да са финансијске тачке гледишта, рана отплата није увек профитабилна. А ако желите брзо да исплатите своје дугове, морат ћете платити више.

Како израчунати ануитетску хипотеку са пријевременом отплатом?Како израчунати хипотеку са ануитетским исплатама?

Како израчунати ануитетску хипотеку са пријевременом отплатом?