Наш общий бизнес-фронт BIKINIKA.com.ua

Аккредитив при покупке недвижимости

Опубликовано: 06.09.2018

Что такое покрытый и непокрытый документарный аккредитив? Как производится расчет по безотзывному аккредитиву при покупке недвижимости? Где открыть банковский аккредитив?

Ура! Свершилось! Вы покупаете свою жилплощадь или коммерческую недвижимость.

Чтобы радость не омрачилась, и сделка прошла успешно, рекомендую воспользоваться аккредитивной формой расчётов.

Вам не знакомо такое понятие? Тогда читайте мою статью и узнавайте все тонкости аккредитива при покупке недвижимости .

Три способа передачи денег за квартиру. Наличный. Аккредитив. Банковская ячейка.

Не забудем и об экономии! Дочитавшие статью до конца узнают, где открыть аккредитив на выгодных условиях. Да и советы от банковского специалиста, уверена, вам пригодятся.

1. Что такое аккредитив и для чего его используют при покупке недвижимости?

Аккредитив становится все более популярной у россиян формой расчетов при сделках как с жилой, так и с коммерческой недвижимостью. Сторонами договора могут быть и физлица, и юрлица.

Плюсы и минусы аккредитива Сбербанка #недвижимость #сбербанк #аккредитив #безопасные расчеты

Определимся с главным понятием публикации.

Аккредитив — разновидность безналичных расчетов между покупателем и продавцом (бенефициаром) при посредничестве банковского учреждения, при которой покупатель дает банку распоряжение рассчитаться по сделке в момент полного исполнения всех её условий.

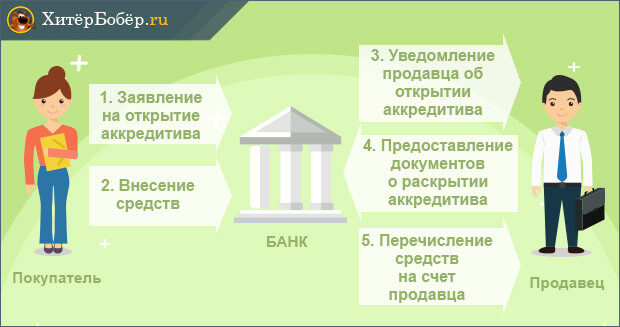

Для наглядности процесс представлен в виде схемы.

Схема аккредитива

Схема аккредитива

Аккредитив при покупке недвижимости повышает надёжность договорных расчетов.

Пример

Житель Казани Смирнов Михаил Васильевич решил приобрести небольшую квартирку в Санкт-Петербурге, в котором прошли его студенческие годы. Сказано — сделано!

Услугами агентства решил не пользоваться, лишние траты при такой дорогостоящей покупке ему были ни к чему. Искал объявления в интернете, в газетах. И наконец, поиски увенчались успехом. Продавец Воронин Пётр Константинович продавал квартиру, доставшуюся ему от родителей в наследство.

Михаил Васильевич смог вырваться в Питер для осмотра квартиры и заключения договора купли-продажи. Смирнов был человеком осторожным и настоял, чтобы расчеты проводились через аккредитив.

Это было мудрым решением, так как право Воронина на наследование этой квартиры оспаривалось его сводным братом. Этот факт банк-эмитент выяснил при проверке представленной продавцом документации. Сделка была признана недействительной, депонированные деньги продавцу перечислены не были, а благополучно вернулись Смирнову.

Представьте теперь, как развивались бы события, не реши Михаил Васильевич воспользоваться аккредитивом!

2. В чём преимущества расчёта через аккредитив при покупке недвижимости — 3 положительных момента

Аккредитивная форма расчётов при покупке недвижимости обладает неоспоримыми преимуществами.

Более подробно я познакомлю вас с тремя из них.

Момент 1. Удобство безналичного расчета

Сторонам сделки нет нужды пересчитывать значительные суммы наличных денег, доставлять и хранить их. Эти обязанности возьмёт на себя кредитная организация. Расчёты с использованием этого способа позволяют не беспокоиться о подлинности банкнот.

Удобен аккредитив и в междугородних расчётах. Продавец и покупатель могут находиться в разных городах, однако деньги поступят точно в срок в оговоренном размере.

Момент 2. Гарантия совершения сделки

Чистоту и законность сделки гарантирует банковское учреждение. Денежные средства для оплаты сделки резервируются на спецсчёте. Как только все аккредитивные условия будут соблюдены, депонент отправится в банк бенефициара.

Лишь после перехода предмета сделки в собственность покупающей стороны и представления всего предусмотренного условиями комплекта документации продавец получит свои деньги. Чтобы отказаться от сделки либо откорректировать её условия, нужно согласие обеих сторон.

Истечение срока аккредитива при незавершённой сделке служит основанием для автоматического возврата денег покупателю. Будьте внимательны!

Совет! Устанавливайте срок, максимально возможный по подходящему для вас тарифу. Так вы сможете избежать неприятностей.

Пример

Наталья Скворцова продавала свою однушку. Мария, покупатель квартиры, настояла на аккредитиве. Срок был установлен 30 дней. Договор купли-продажи оформили у нотариуса быстро. Всю документацию сдали на регистрацию и стали ждать её завершения.

Вот тут то и начались проблемы. Регистрация затягивалась. Сначала документы вернулись на доработку из-за ошибки в одном из них. Пока переделали документ, прошло 7 дней.

Затем документы сдали на повторное рассмотрение и снова вернули (не было согласия супруга Скворцовой на продажу). На поиски супруга, с которым Скворцова не проживала совместно несколько лет, но официально не была разведена, ушло ещё 2 недели.

Между тем 30 дней истекли. Банк, не получив подтверждающих документов по закрытию сделки, автоматически вернул деньги покупателю.

Момент 3. Контроль банковской операции

Законодательство РФ возлагает на банковскую организацию ответственность по выполнению договорных обязательств в части аккредитивных расчётов. В связи с этим проплата совершается только после тщательной проверки представленных документов.

3. Какие существуют виды аккредитивов — 5 основных видов

Разновидностей аккредитивов предостаточно.

Мы познакомимся с самыми распространенными.

Вид 1. Отзывной аккредитив

Название говорит само за себя. Такой аккредитив можно отозвать или изменить по распоряжению лица его открывшего (покупателя недвижимости).

Получение одобрения продающей стороны здесь не нужно.

Вид 2. Безотзывный аккредитив

А вот аккредитив этого типа отозвать либо изменить его условия, не получив разрешения продавца, не получится. Это наиболее популярный в РФ вид аккредитива.

На сайте проекта есть полезная статья по смежной теме « Безотзывная банковская гарантия »

Вид 3. Покрытый аккредитив

При выпуске в обращение покрытого аккредитива кредитная организация, открывшая его, перечисляет за счет собственных либо кредитных средств клиента необходимую сумму в учреждение-исполнитель на весь срок аккредитива.

Вид 4. Непокрытый аккредитив

При таких расчетах банк, открывший аккредитив (эмитент), никаких денег в банк, где открыт счет бенефициара, не перечисляет.

Вместо этого он даёт банку-получателю разрешение списывать сумму аккредитива со своего корсчета по заранее оговоренному порядку.

Вид 5. Подтверждённый аккредитив

Этот вид расчетов подразумевает возникновение у банка-исполнителя обязательства провести выплаты указанной в аккредитиве суммы продавцу независимо от факта поступления денежных средств от эмитента.

Порядок расчетов по подтверждённому аккредитиву оговаривается банками отдельно.

4. Как провести расчёт по безотзывному аккредитиву при покупке недвижимости — 5 главных этапов

Безотзывный аккредитив — наиболее используемый вид расчетов при покупке недвижимости.

Это и понятно — именно этот способ даёт продавцу наибольшую уверенность в гарантированном получении денег за проданную недвижимость.

Рассмотрим алгоритм проведения расчётов с помощью безотзывного аккредитива более подробно.

Этап 1. Заключение договора о расчётах с помощью аккредитива

Продавец и покупатель решили воспользоваться аккредитивной формой расчётов по сделке купли-продажи недвижимости. Свои намерения они должны отразить в самом договоре.

Перед тем, как составлять и подписывать этот документ, покупателю необходимо:

выбрать банк для открытия аккредитива; уточнить условия и тарифы по этой банковской услуге; определиться со списком документации, которую должен представить продавец в подтверждение завершения сделки и перехода права собственности покупателю.Только после этого можно составлять и визировать договор.

Этап 2. Открытие аккредитива

Чтобы открыть аккредитив, покупателю достаточно обратиться в банковскую организацию с заявлением.

Разумеется, деньги для его открытия и уплаты комиссии должны быть в наличии.

Этап 3. Внесение суммы

Внести необходимую сумму можно наличными через кассу либо перечислив её на счёт безналично.

Кредитная организация открывает аккредитив. Оригинал отсылается в исполняющие банковское учреждение, где передается продавцу. Бенефициар может забрать оригинал лично в банке покупателя.

Этап 4. Подготовка необходимых документов

Чтобы получить деньги за проданную недвижимость, продающей стороне нужно предъявить всю документацию, гарантирующую завершение сделки по списку, поименованному в договоре в условиях расчётов.

Виды документов для раскрытия аккредитива:

Передается вся документация при сопроводительном письме.

Этап 5. Получение денежных средств

Поступившие документы тщательно проверяются уполномоченными сотрудниками. Достоверность, законность, оформление нареканий проверяющего не вызвали, а значит, можно смело отправлять деньги бенефициару (то есть продавцу).

Продавцу остаётся только посетить свой банк и получить деньги либо наличными в банковской кассе, либо перечислить по своему усмотрению на любой счет в любом банке.

При получении денег в кассе банка за выдачу налички обычно взимается комиссия. Заранее узнавайте об этом!

5. Где можно открыть аккредитив на выгодных условиях — обзор ТОП-3 надёжных банков

Аккредитивные расчёты предлагают большинство российских кредитных организаций. Однако условия у всех разные.

Мы позаботились о вас и подготовили мини обзор трех надежных банков с отличной репутацией и выгодными условиями.

1) Уральский банк

ПАО «Уральский банк реконструкции и развития» (УБРиР) появился на российской банковско-финансовой арене в далёком 1990. Сегодня его сеть насчитывает 13 филиалов, 135 точек продаж и 19 точек кредитования на территории РФ. По данным ЦБ РФ УБРиР состоит в тридцатке крупнейших российских банков.

ПАО «Уральский банк реконструкции и развития» (УБРиР) появился на российской банковско-финансовой арене в далёком 1990. Сегодня его сеть насчитывает 13 филиалов, 135 точек продаж и 19 точек кредитования на территории РФ. По данным ЦБ РФ УБРиР состоит в тридцатке крупнейших российских банков.

О его надёжности свидетельствуют следующие факты:

имеет право работать со стратегическими и социально значимыми компаниями; его облигации находятся в ломбардном списке — они могут служить залогом при межбанковском кредитовании; утверждён инвестором проблемных банков для их финоздоровления.Банк предлагает различные банковские продукты и услуги частным лицам, представителям малого и среднего бизнеса, корпоративным клиентам и инвесторам.

Продуктовое предложение УБРиР:

кредитование; депозитные операции; карточные продукты; переводы; РКО; банковская гарантия ; интернет-эквайринг.Это только малая часть возможностей Банка. Изучите более подробно условия и тарифы УБРиР на его сайте.

2) ВТБ 24

Это банковское учреждение предлагает разнообразную линейку банковских продуктов и услуг для физлиц и представителей малого/среднего бизнеса.

Это банковское учреждение предлагает разнообразную линейку банковских продуктов и услуг для физлиц и представителей малого/среднего бизнеса.

1062 офиса в 72 российских регионах предлагают:

разнообразное кредитование; аккредитивы; вклады; депозитарные ячейки; дистанционное обслуживание; карточные продукты; денежные переводы; оформить банковскую гарантию .Банк предлагает аккредитив при покупке недвижимости за счет ипотечных кредитных средств на выгодных условиях. Частично тарифы представлены в таблице .

Более подробно об условиях читайте на сайте либо узнавайте при посещении офиса. Звоните на телефон «горячей линии», звонок бесплатный.

3) Сбербанк

Сбербанк России — лидер банковского сектора РФ, основной кредитор экономики страны. Кредитная организация насчитывает 14 территориальных учреждений, 16 500 отделений в 83 субъектах РФ.

Сбербанк России — лидер банковского сектора РФ, основной кредитор экономики страны. Кредитная организация насчитывает 14 территориальных учреждений, 16 500 отделений в 83 субъектах РФ.

Сбербанк имеет широкую сеть зарубежных представительств в 22 странах: Великобритании, Турции, США, Германии, Китае, Индии, странах СНГ и т.д.

Услугами Сбербанка России пользуются более 70% россиян и свыше 11 млн зарубежных клиентов.

Сбербанк открыт для всех клиентских групп: физлиц, малого, среднего, крупного и крупнейшего бизнеса. Команда Банка насчитывает более 325 тыс. высококлассных специалистов. Порядка 250 тыс. сотрудников ежегодно проходят повышение квалификации.

Доступность, высокое качество, передовые технологии, широчайший набор банковских продуктов и услуг — преимущества, выгодно отличающие Сбербанк от других банков РФ.

6. Как максимально безопасно провести покупку недвижимости через аккредитив — 3 полезных совета

Защищенность расчётов по сделке волнует и покупателя, и продавца. И не зря!

Статистика неутешительна. По разным источникам, сегодня в России каждая 10-11 сделка совершается с признаками обманных деяний. Причём наибольшее их количество наблюдается между частными лицами.

Читайте мои рекомендации, они позволят вам максимально обезопасить вашу покупку.

Совет 1. Выбирайте отзывной аккредитив

Покупателям советую выбирать отзывной аккредитив. В этом случая вы сможете в любой момент воспользоваться своим правом и аннулировать его.

Однако обращаю ваше внимание, что велика вероятность несогласия продавца на такую форму расчётов из-за отсутствия гарантии получения денег.

Совет 2. Консультируйтесь с юристами

Чтобы по максимуму использовать все преимущества аккредитива при сделках с недвижимостью, необходимо знать его особенности, все плюсы и минусы такой формы расчётов.

Банки редко в полном объеме информируют клиентов о рисках тех или иных банковских операций.

Если вам непонятны какие-то моменты в расчётах по договору купли-продажи недвижимости с помощью аккредитива, и банк не смог их разъяснить должным образом, рекомендую обращаться за помощью к юристам.

Найти профессионального юриста, специализирующегося на банковском направлении, легко и просто на сайте Правовед.ру.

Специалисты этого онлайн-сервиса готовы оказать вам качественную юридическую поддержку 24 часа в сутки 7 дней в неделю на платной и бесплатной основе. Им не составит труда ответить на любые ваши вопросы, например: «Как вернуть комиссию за кредит?» или « Как получить банковскую гарантию ».

Перед заключением сделки купли-продажи недвижимости с помощью аккредитива отправьте на проверку договор выбранному юристу сервиса Правовед . Так вы избежите возможных проблем, обойдёте все «подводные камни» и проведёте успешную сделку.

Совет 3. Открывайте аккредитив в банке, где открыт счёт продавца

Очень удобно, когда продавец и покупатель свои расчёты проводят через одну и ту же кредитную организацию.

Это ускоряет и упрощает расчёты. Кроме того, вы сможете сэкономить на комиссиях за отправку различных запросов в банк-исполнитель.

Рекомендую к просмотру тематический видеоролик от банковского специалиста.

7. Заключение

Подведем итоги! Аккредитив при покупке недвижимости — это гарантия совершения сделки как для покупателя, так и для продавца.

Выбирая его, вы сводите практически к нулю риск быть обманутым. Аккредитив обеспечивает безопасность сделки, так как все расчёты совершаются безналично и под строгим контролем банка.

Вопрос к читателям

А что вы думаете об использовании аккредитива при сделках с недвижимостью? Пишите в комментариях!

Коллектив проекта «ХитёрБобёр» желает вам удачных сделок! Ждём от вас обратной связи по теме статьи: комментируйте, оставляйте отзывы, ставьте лайки в соцсетях!

We have 4 guests online